💣 6º OPA recibida con un +123% de prima!

Aluflexpack es la 6º empresa que recibe una OPA en la cartera de Quality Valye

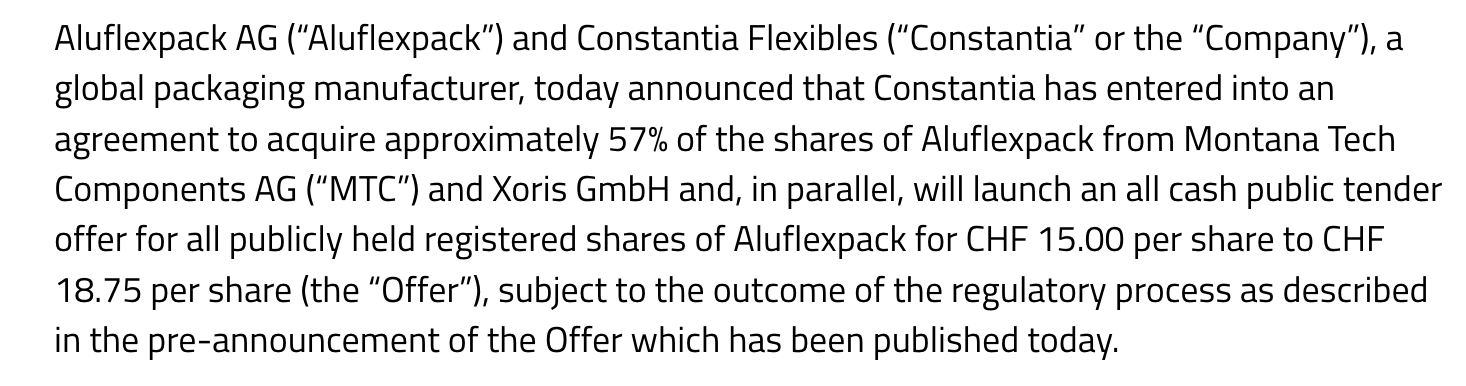

Este viernes nos levantábamos con la noticia de la OPA sobre Aluflexpack a un precio entre 15 y 18,75 CHE, lo que implicaría una prima de un +78% - 123% sobre el precio medio de los últimos 60 días.

Es la OPA con más upside recibida hasta la fecha. Anteriormente hemos recibido OPA sobre Sourcesense (+35%), Kape Tech (+23%), Sababa (+31%), Musti (+37%) y Majorel con un 43% de prima, la cual fue la que más capital trajo a la cartera ya que ocupaba la posición 3º con un 12% de la cartera. Además nos permitió entrar en la empresa que hacía la OPA; Teleperformance.

Resumen de las otras 5 OPAs recibidas:

Sourcesense: fue la primera OPA recibida con un 30-35% de prima. En concreto fue un tender offer realizado por Poste Italiano (el correos de Italia). SOU era y sigue siendo una empresa muy parecida a Relatech (una de nuestras principales posiciones), especializada en la transformación digital del mercado europeo.

Kape Tech: nos ofreció una rentabilidad del 23%. Entramos en la acción como una situación especial por el potencial de OPA que veíamos tal y como explicamos en la tesis. Finalmente tuvo lugar y fue realizada por su máximo accionista.

Sababa: la publicamos y en 1 semana se comunicó la OPA, conseguimos una rentabilidad del 31%. Es una empresa muy parecida a Cyberoo, acción que tenemos actualmente en cartera.

Majorel: la última OPA que hemos recibido en cartera fue la que más rentabilidad y ganancia nos produjo debido que Majorel ocupaba el TOP 3 de la cartera y la prima fue de un 43%. Fue adquirida por Teleperformance y nos dio paso a otra situación especial que explicamos aquí.

Musti: la publicamos el 25 de octubre y el 18 de diciembre la empresa portuguesa Sonae lanzo un tender offer con un +37% de prima.

¿Cómo proceder, vendemos ya o esperamos?

Constantia ha llegado a un acuerdo con Montana Tech máximo accionista para comprar el 57% de Aluflexpack. En paralelo ha lanzado un tender offer para comprar el resto de las acciones a un precio de entre 15 y 18,75 CHE. Esto quiere decir que van a estar comprando todas las acciones que cualquier accionista le quiera vender a precios que esten en ese rango.

Aquí la cuestión es el tiempo, el coste de oportunidad y el riesgo de que no salga.

En cuanto a este último punto, la adquisición esta supeditada a la aprobación por parte del regulador. Creemos que va ha ser aprobada por que entendemos que sino no hubieran hecho esta oferta, ni habrían llegado al acuerdo con Montana para comprar el 57% del accionariado.

En cuanto al tiempo, entendemos que este tipo de operaciones suelen tardar en aprobarse entre 6-12 meses como máximo.

El comportamiento suele ser:

1º En el momento del anuncio suben con fuerza, en este caso llegó a subir a 16 CHE. 2º Bajada por la venta de accionistas que ven posibilidades de recoger beneficios ya 3º Poco a poco se va cerrando el gap entre el precio de mercado y el precio establecido de pago, que en este caso es de 18,75 CHE.

4º Una vez aprobado el acuerdo por el regulador se cierra totalmente el gap. Si esto no pasa, las acciones suelen volver al punto de partida previo a la OPA.

Son situaciones especiales donde entra en juego los arbitrajistas que compran acciones por ejemplo a 15 para venderlas a 18,75 conforme se vaya acercando la fecha, asumiendo el riesgo de que no sea aprobada.

La cuestión de que hacer depende de cada accionista, quien necesite el dinero ya o quiera recoger beneficios para invertirlos en otra acción puede vender ya.

Ahora bien la diferencia entre 15 y 18,75 es de un 25% que no es poco. Si estimamos que tarda 1 año en aprobarse sería un CAGR de un 25% que no esta nada mal. Eso sí asumiendo el riesgo de que no no salga.

Lo que solemos hacer en este tipo de situaciones y como en principio vamos a actuar en esta es; vendiendo parte del peso, entorno al 30% entre 15,5-16 CHE, haciendo efectivo de esta manera parte de la ganancia y teniendo liquidez para aprovechar oportunidades. Y por otra parte nos quedamos con el 70% que vamos vendiendo poco a poco lo más cerca posible de 18,75 CHE.

No obstante si vemos una oportunidad en el mercado que nos ofrezca mejor rentabilidad a largo plazo podemos vender antes para aprovecharla. Todo es cuestión de coste de oportunidad y aquí cada inversor debe analizar su situación y tomar la mejor decisión para seguir haciendo crecer su patrimonio.

A continuación vamos a ver:

Análisis de patrones detectados en todas las OPAs recibidas. Esto nos permitirá detectar posibles nuevas OPAs

Conclusiones y próximas OPAs que vemos con potencial en nuestra cartera.

Este será un contenido exclusivo para suscriptor, por lo que sino lo estás te animamos a suscribirte aprovechando la oferta del 25% que acaba en menos de 24 horas

Patrones en todas las OPAS recibidas

Un aprendizaje que sacamos de las 6 OPAS recibidas es que: