📝 Entrevista a Rodri Villanueva - Attitude Small Caps

👉 “Nadie da duros a cuatro pesetas” - "A la gente le da miedo todo lo que cae"

🇬🇧🇺🇸Read this page in English by clicking here

Hoy tengo la oportunidad de traeros a uno de los gestores más seguidos en redes sociales, Rodri Villanueva, gestor del fondo Attitude Small Caps.

Rodri encaja perfectamente en la filosofía de la comunidad que no es otra que invertir en empresas pequeñas, de calidad y baratas, por lo que su visión creo que os puede servir de mucha ayuda. Rodri responderá las 12 preguntas Quality Value (mejor y peor inversión, recomendaciones, preocupaciones, acción TOP a día de hoy, etc), y os decir que la entrevista de hoy es una de las más extensas y completas que he realizado hasta la fecha. Como broche final tenemos la pregunta del suscriptor acerca si invertir o no en Asía, China, y como ve esta región. Su respuesta es super interesante y más viniendo de un gestor que tiene el 30% de su cartera en Asía.

💼 Presentación del entrevistado y del fondo:

Estamos ante una historia de inspiración para todos, como nos cuenta en la entrevista, Rodri empezó como yo escribiendo un blog, hasta que en febrero de 2023 tuvo la oportunidad de empezar a gestionar el fondo Attitude Small Caps.

Como muchos de vosotros sabéis, estos dos años han sido duros para las acciones pequeñas, especialmente para las europeas, pero a pesar de ello Rodri ha conseguido tener una rentabilidad acumulada del +15,07% ganando a los índices de referencia:

En concreto las rentabilidades en 2023 y 2024 han sido las siguientes:

Estas son sus TOP 5 posiciones:

Para más información sobre el fondo puedes verlo en su página web aquí.

Sin más os dejamos con Rodri Villanueva, como os comenté anteriormente una de las entrevistas más completas recibidas hasta la fecha.

Espero que la disfrutéis! Ah y si no estás suscrito aprovecha para que podáis recibir las siguientes entrevistas gratis 👇

📝 Entrevista Quality Value:

👉 Responde: Rodri Villanueva - Gestor del fondo Attitude Small Caps

¿Cómo ha llegado Attitude Small Caps a ser uno de los fondos de más seguidos en redes sociales tanto en tu canal de Youtube como Twitter?

Ha sido un trabajo de muchos años, al final si das contenido interesante en la comunidad la gente responde y te apoya.

En mi caso, cuando era inversor privado, empecé con una pequeña web de análisis de empresas, muy parecido a lo que se propone en Quality Value, enfocándome en empresas de nicho poco seguidas por el mercado y algo exóticas. Diferenciándote del resto es como yo he intentado crear valor y comunidad.

Y esta perspectiva la sigo teniendo con el fondo de inversión Attitude Small Caps Como somos bastante pequeños, con 6M€ bajo gestión, somos capaces de invertir en muy pequeñas empresas, muchas de ellas por debajo de 100M€ de capitalización. Además, nos centramos en geografías muy castigadas y denostadas por el mercado. Me viene a la cabeza regiones como Asia donde tenemos un 30% de la cartera, Polonia con un 15%, o España al 8%, y un largo etcétera.

En la parte de comunicación, intentamos ser lo más transparentes posibles, hacemos un webinar en nuestro canal de youtube, donde intentamos no solo explicar la cartera, sino toda la metodología que seguimos en la toma de decisiones. Mi objetivo final es que el inversor pueda entender a lo que me dedico, esté formado y preparado no solo para generar buenos rendimientos sino para sobrellevar lo mejor posible las caídas del mercado.

¿Cuál ha sido tu mejor inversión hasta la fecha y por qué?

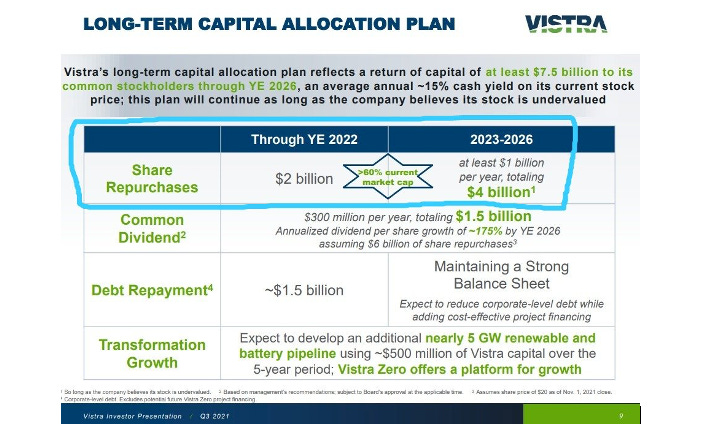

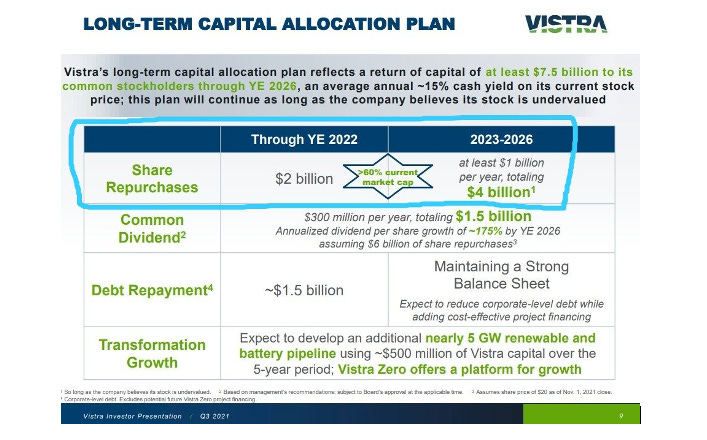

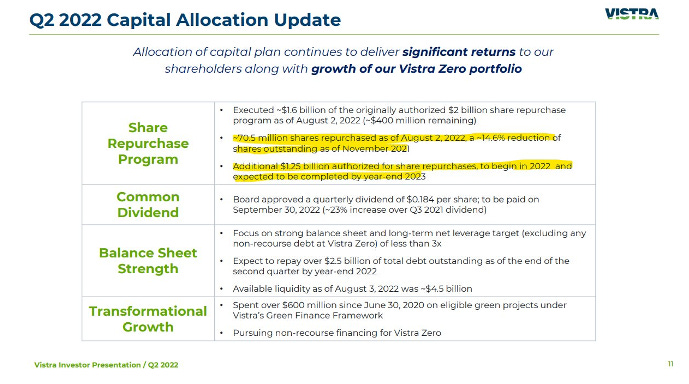

En este caso, sin duda me viene a la cabeza Vistra Corp. De las pocas compañías en cartera de Attitude Small Caps con presencia principal en Norteamérica. Vistra es una compañía de generación de energía, una Iberdrola americana, pero con un porcentaje importante de su portfolio en plantas eléctricas de gas.

Desde el punto de vista cualitativo, me encantaba su exposición al gas. El mercado daba un valor residual muy bajo a este tipo de generadores, principalmente por razones medioambientales. Sin embargo, a mi me parecían unas plantas muy necesarias en el mercado eléctrico, sobre todo por la rapidez de generación de electricidad que tienen y su flexibilidad. Algo cada vez más demandado por el mercado eléctrico debido a la alta inversión en energías renovables intermitentes.

En términos fundamentales, Vistra Corp cotizaba a 20-25% FCF Yield pese a que poco a poco iba cerrando capacidad de su portfolio de carbón e iba invirtiendo en proyectos de renovables, diversificando su portfolio.

La cotización era tan dantesca que la compañía tenía como objetivo recomprar el 60% de las acciones entre 2023 y 2026, además de dar dividendo, bajar deuda y seguir creciendo.

Y no solo era un plan ambicioso, lo más curioso es que lo estaba cumpliendo. En 10 meses de 2022, recompraron el 15% de las acciones, sin embargo, la acción no se movía.

Pese a que no es una small cap, decidí meterla en el fondo, dándole más de un 7% de peso inicialmente.

En menos de un año la compañía empezó a corregir, en un primer momento por los fundamentales y las re-compras, y más adelante porque todas las utilities norteamericanas se pusieron de moda por todo el tema de la IA. Las utilities habían pasado de ser la “escoria” del mercado a ser el driver principal para el desarrollo de la IA en Norteamérica.

El fondo se creó en febrero de 2023, invertimos a alrededor de 22 USD y deshicimos toda la posición en el rango de 50-60 USD. Lo más curioso es que la acción triplicó desde nuestra última venta y ahora mismo está cotizando a unos múltiplos muchísimo más exigentes.

¿Qué podemos aprender de esta inversión?

1) Las narrativas del mercado pueden cambiar de manera radical en cuestión de meses. Es muy difícil controlar, prever y anticiparse a estos cambios de mercado. Os pongo dos ejemplos claros que hemos vivido recientemente, uno pasado y otro presente:

Invertir en materias primas en 2020: Si os acordáis, el precio del petróleo llegó a negativo. Nadie quería invertir en este tema, ni petróleo, carbón, gas, y todos sabemos como acabó la historia, siendo una de las temáticas que mejor ha funcionado recientemente.

Invertir en Asia desde 2022: Actualmente está instaurada la narrativa de que no se puede invertir en Asia y menos concretamente en China. Veremos si el tiempo nos da la razón (Tenemos un 30% de la cartera en este continente). El otro día escuchaba una entrevista a Álvaro Guzman, gestor de AzValor, que decía: “Cuando me dicen que una temática o región no es invertible, a mi ya me empieza a gustar la idea”.

2) Tener un equipo directivo que esté alineado contigo y quiera generar el máximo valor a los accionistas minoritarios es clave. De hecho, Vistra ha tenido un rendimiento mucho mejor que sus competidores, principalmente por esta razón. El capital allocation es fundamental para que las proyecciones se cumplan o incluso se mejoren.

¿Qué momento o hecho te ha marcado más como inversor?

Seguramente 2020 fue un año de mucho aprendizaje, de conocerse a si mismo y de entender los vaivenes del mercado.

En aquel año mi patrimonio era bastante menor al actual y sin embargo fue un agujero bastante duro de asimilar para alguien que no llevaba mucho tiempo invirtiendo.

Desde el primer momento, fui consciente de la oportunidad de precios que existía y aumenté considerablemente mi aportación mensual a inversiones. Algo que dio sus frutos tan solo un año más tarde.

Aprendí que no solo a veces hay que normalizar resultados fundamentales (análisis exhaustivo de las empresas y su ciclicidad) sino también los sentimientos del mercado. En 2020 conseguí identificar dos mercados completamente opuestos, el optimismo por empresas beneficiadas por el COVID y el pesimismo del resto de los negocios no tecnológicos. Hoy en día esta fractura sigue vigente y veremos como acaba.

¿Actualmente qué es lo que más te preocupa como inversor a nivel macroeconómico? ¿Y de tu cartera?

Creo que estamos en un mercado muy complicado con una divergencia de precios entre sectores y regiones tremenda, seguramente influenciado por una alta inversión pasiva que tampoco sé cómo acabará catalizando.

Por otro lado, la tensión geopolítica está en máximos no vistos en una década, con una macroeconomía que nadie sabe cómo va a avanzar, en este caso me gustaría centrarme en la inflación. Existe muy poco consenso en la actualidad sobre cómo va a avanzar.

El otro día comiendo con una amiga, me preguntó cómo me ha atrevido a crear un fondo de inversión activa en small caps, cuando el mercado no te lo está pidiendo. Y justamente es la principal razón que se me ocurre para empezar el proyecto, en un momento donde las small caps están olvidadas porque la mayoría del capital entra en inversión pasiva, que no tiene la capilaridad suficiente como para llegar a las compañías que yo sigo e invierto.

Encima con una divergencia tremenda entre regiones donde el inversor no profesional tiende a compararte con lo que mejor ha ido en el mercado. A mí me parece un sesgo muy preocupante. Les recomiendo leer sobre artículos de inversión de la década de los 80 y 90 donde se referenciaban algunas inversiones al Nikkei japonés, y todos sabemos cómo acabó la historia.

Yo personalmente estoy contento con mi rentabilidad en el fondo Attitude Small Caps, todavía no hemos cumplido 2 años y hemos generado alrededor de un 15% de rentabilidad. Teniendo un patrimonio familiar de 7 dígitos en el fondo, pienso que es para estar contentos y más aún si nos comparamos con el MSCI Europe Small Caps y MSCI Hong Kong Small Caps, que están bastante por detrás en rentabilidad desde inicio y donde nosotros tenemos la mayor exposición.

En tu opinión, ¿qué cualidades debe de tener un gestor de fondos?

A) Paciencia

B) Disciplina

C) Curiosidad

A) Paciencia porque no puedes ir buscando rentabilidades en el corto plazo. Esto se trata de una carrera de maratón, no de hacer los 100 metros más rápidos que el resto. La rentabilidad muchas veces va asociada al riesgo y no tienes que ser impaciente por hacerte rico lo más rápido posible. La vida y la historia te dicen que se premia la paciencia y la constancia más que cualquier otra cualidad.

B) Disciplina porque la base en donde se construye una cartera tiene que ser fuerte y robusta. Debes conocer cada detalle de la cartera que vas a construir, sus riesgos, sus oportunidades. Entender cuál es el fin de tu cartera y como vas a diseñarla para poder cumplir los objetivos. Y lo más importante, tener la disciplina y la paciencia para no cambiar tu método en base a resultados cortoplacistas o a tendencias.

C) Curiosidad: mi trabajo es un poco particular, porque cuando decides acabar de analizar una empresa, puedes pasar a otra instantáneamente, es decir, la carga de trabajo nunca acaba. Por ello, tienes que tener siempre la curiosidad de querer seguir ahondando sobre una compañía, el sector, sus competidores, sus clientes, etc. Si algo no me cabe la menor duda es que en la inversión se premia el conocimiento que tengas sobre una compañía. Si no eres curioso, tal vez este trabajo no sea para ti.

Algún inversor del fondo me pregunta: ¿Oye Rodrigo, tu qué haces cada día como gestor? ¿Eres como el lobo de Wall Street?

Lamentablemente no le di la respuesta que buscaba. El 90% de mi tiempo lo paso leyendo, ya sea informes anuales o cualquier tipo de documento. Seguramente lea en torno a 300 páginas el día, multiplicado por 5 días a la semana, con 52 semanas al año… ¡Son 78,000 páginas al año!

Seguramente la pasión, la curiosidad y a veces obsesión sean el combustible para que la máquina siga funcionando.

¿Cuál es el mejor consejo que has recibido a nivel de inversión?

“No quieras hacerte rico demasiado rápido” y el dicho de “nadie da duros a cuatro pesetas”.

El primero lo aplico siempre para entender el apalancamiento personal. He tenido multitud de ocasiones para apalancar mi patrimonio y nunca lo he hecho, tengo un plan y sé que, si cumplo ese plan de rentabilidad, me irá bien, a mi y a los míos.

Sobre la segunda frase, me quedo con el tema de entender por qué algo está barato. ¿Es que nadie está mirando esta empresa? ¿Es que la gente no cree en el valor residual del negocio? Etc. Al principio no me hacía esta pregunta a la hora de invertir, pero a medida que te vuelves profesional y vas invirtiendo más capital, pienso que es muy necesario.

Aprovecho para comentaros que hemos abierto una cuenta en instagram donde estamos creando contenido de empresas y del fondo. Agradeceríamos si nos apoyais con un follow

¿Qué recomendación darías a una persona que gestiona su propia cartera? ¿Y a una persona que delega su capital en un gestor?

A ambas personas les daría un par de consejos para el largo plazo: a la que gestiona su propio capital le preguntaría por qué lo gestiona: por hobby o porque realmente cree que tiene un valor añadido gestionándolo frente a delegar la gestión. Yo pienso que es una pregunta que muy poca gente se hace. En mi caso, si no fuera un profesional de la inversión y pensara que puedo generar un valor añadido con mi cartera personal, me preguntaría si no merece la pena dedicar ese tiempo a generar más dinero y delegar la gestión, que gestionarla yo. Al final el 12% de 10,000€ siempre será menor que el 9% de 20,000€. En el caso de que fuera un hobby, creo que me dedicaría a otras actividades que seguramente me apetezcan que estar sentado en el ordenador leyendo y modelando después de un día trabajando 8 horas en mi trabajo habitual. En mi caso, a mí me encanta hacer boxeo.

A una persona que delega, seguramente le diría que no persiga rentabilidades pasadas, ni tendencias y que conozca de primera mano que hace el gestor del fondo y si está alineado con él. En mi caso, genero mucho más dinero con las inversiones en el fondo que con mi salario. Así que voy a centrarme en lo que de verdad debo.

3 ingredientes que debe tener si o si una inversión.

En la mayoría de los casos intentamos que cumplan tres pilares, aunque no son imprescindibles.

· Value Investing: Intentamos buscar empresas que estén cotizando a múltiplos bajos o razonables dada la calidad del negocio. Siempre intentando buscar una asimetría en la inversión: Si va todo bien ganamos mucho dinero y si va mal no perdemos tanto.

· Calidad: Para nosotros la calidad significa invertir en un negocio predecible donde te puedas equivocar muy poco en las proyecciones que haces del negocio. Además, siempre compañías que no necesiten prácticamente deuda, con alta conversión de flujo de caja y con retornos sobre el capital invertidos altos.

· Crecimiento orgánico: Para hacer efectiva esa calidad y retorno del negocio, buscamos empresa con crecimiento orgánico que puedan seguir creciendo gracias a un crecimiento sectorial o porque le estén robando cuota a sus competidores.

Tu acción favorita actual y porqué.

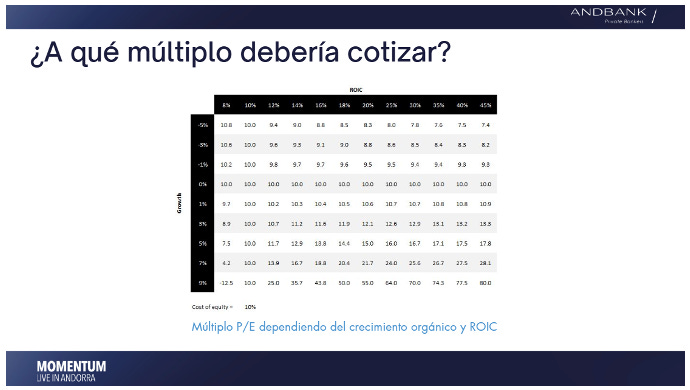

Nuestra primera posición es Toya SA, una empresa polaca de herramientas profesionales.

Me gusta porque es un claro ejemplo de la inversión que consideramos “perfecta”.

Os dejo el breve resumen de la tesis en base a nuestros pilares. Y una pregunta abierta, en base a los 3 pilares mostrados ¿A cuánto debería cotizar Toya Sa?

Tu mayor error de inversión y porqué.

Sin duda me viene a la cabeza Kaisa Prosperity, una filial china de la constructora Kaisa Group.

Kaisa Prosperity se dedica a dar servicios de mantenimiento, seguridad, limpieza, entre otros, a edificios y urbanizaciones en China.

La empresa iba y va como un tiro, pero no conseguí identificar dos riesgos importantes:

· La crisis del real estate en China iba a explotar teniendo un efecto muy negativo en su mayor accionista, Kaisa Group.

· Los intereses de inversión SIEMPRE están en la empresa holding, no en las filiales.

En este caso, la burbuja explotó, Kaisa Group lo pasó muy mal y actualmente está en restructuración. Sin embargo, Kaisa Prosperity lo ha hecho de manera decente, el problema es que su mayor cliente es Kaisa Group, del cual no cobra por sus servicios prestados y va haciendo impairment de su working capital, el cual es relevante en este negocio.

Por mi parte lección aprendida, aunque todavía está por ver como acaban los inversores de Kaisa Prosperity. El día que Kaisa Group se reestructure y la burbuja inmobiliaria se digiera, Kaisa Prosperity podría generar beneficios muy importantes. El tema es si quebrará o no por el camino, aunque parece que hoy en día el balance aguanta.

Cuéntanos una anécdota inversora.

Hace un par de meses tuve la reunión semestral de resultados de H1 2025 para inversores internacionales con la compañía Tai Hing, una empresa multi-franquicia de restaurantes en Asia.

Entré en la reunión online y estaba el CFO y el Investor Relations (IR) dentro, hablé un rato con ellos de manera informal y luego me callé. Me quedé esperando a que el resto de los inversores internacionales fuera entrando en la reunión.

Pasaron 15 minutos y decidí romper el silencio. Le pregunté al IR si iba a unirse algún inversor más y me contestó: “No Rodrigo, empezamos cuando quieras. Eres el único inversor internacional interesado en nuestra compañía”.

Yo no me lo acababa de creer, hice mis preguntas pertinentes y me salí de la reunión. Me tomé un momento para ser consciente de lo que había pasado y de por qué había ocurrido.

Sabía que mi estilo de inversión es algo particular pero no era consciente de que en muchas empresas directamente no estoy compitiendo con ningún otro fondo. Meses después, Tai Hing anunció una re-compra de acciones, consiguiendo re-comprar más de un 3% en tan solo 1 mes y medio. La acción lo recogió, subiendo más de un 50% desde mínimos.

Como ya he comentado anteriormente, los catalizadores a veces ocurren y es muy difícil, por no decir imposible, preverlos.

La pregunta del suscriptor:

A mucha gente le da miedo el mercado de Asia, especialmente China, en cambio tú tienes muchas acciones en tu cartera en esta región, ¿por qué? ¿no te preocupa la intervención regulatoria? ¿ves transparencia? ¿es fácil hacer una inversión en china?

Es una pregunta interesante. En mi opinión, las mayores críticas a la región siempre vienen por inversores o analistas que no le han dedicado el tiempo suficiente a la región para entenderla.

A la gente le da miedo todo lo que cae. No hace falta irse muy atrás como en 2020 cuando todo el mundo decía que la temática de materias primas no era invertible. Todos sabemos como acabó la historia, generándose un ciclo alcista que ha generado retornos poco vistos en la última década, seguramente más que las tecnológicas desde el punto más bajo.

Con esto quiero decir que el miedo vas más por un tema de narrativa del mercado que por otra cosa. Y hace no mucho hemos visto a gente doblar su inversión en un año en Alibaba, empresa que ha estado a 65 USD y que ahora está por encima de 130 USD. ¿Estamos sesgados?

En nuestra cartera hemos tenido Plover Bay, que nos ha dado una rentabilidad muy interesante. Cotizaba a unos precios de escándalo y casi todo su negocio está en Norteamérica. El mercado la estaba penalizando por cotizar en HKEX. ¿Qué sentido tiene?Aprovecho para comentar que todos estos movimientos los comentamos trimestralmente en nuestro canal de youtube, donde hablamos de lo que hemos hecho en el trimestre y de la metodología que seguimos en el fondo.

Y gracias a la narrativa actual del mercado, surgen estas oportunidades tan interesantes.

Volviendo al tema de los sesgos y narrativa del mercado. ¿Sabéis cual ha sido la mejor región para invertir desde 1999 hasta 2019, es decir, quitando todo lo que ha pasado tras el COVID?

MSCI Hong Kong y China ganaron por goleadas tanto a USA, World o Europa.

Esto no quita, que invertir en Asia y China tenga más riesgo que invertir en Europa o Norteamérica. Lo tiene, no deja de ser una región de países emergentes. Esto lo tenemos en cuenta en la valoración y aplicamos WACCs mayores que en otras inversiones. Y pese a penalizar la valoración, nos encontramos con que las mejores oportunidades están cotizando en Hong Kong Stock Exchange (HKEX). Compañías como Ajisen Holdings, que cotiza por debajo de caja neta y son capaces de darte un 8-9% de rentabilidad por dividendo en años que no han sido buenos para su negocio de restaurantes. Yo estoy tranquilo esperando con un dividendo más que aceptable.

Sabemos que la situación macro y micro en China no es buena, pero el mercado ya lo está más que descontando. Veo ciertos paralelismos con invertir en 2008 durante la crisis financiera o en 2020 en materias primas. Sabemos que actualmente los fundamentales no están bien pero tampoco pensamos que vayan a estar así de por vida.

Sobre los aranceles a China, es un tiro en el pie no solo para China, sino también para el resto de las regiones que dependen de China. Es decir, estaría igual de preocupado invirtiendo en otras regiones que dependen del gigante asiático, y déjame decirte, son todas.

Si hablamos de temas regulatorios, creo que muchos de ellos se han exagerado. El que me ha parecido grave por parte del gobierno central ha sido todo el tema de la educación. No me ha parecido que el gobierno lo haya hecho bien y espero que hayan aprendido de ello, porque ante todo China necesita capital e inversión externa para seguirse desarrollando. En otras regiones ocurren cosas parecidas, les invito a analizar la situación actual de Kistos con el gobierno británico o todos los problemas regulatorios que está afrontando la empresa financiera S&U plc en UK. O todos los vaivenes regulatorios en el sector de automoción europeo que no hacen más que dañar el tejido productivo.

Sobre la transparencia, les invito a mirar las cuentas de cualquier compañía que cotice en HKEX. La transparencia es máxima. Eso no quita que tengamos que ir a veces con pies de plomo y mirar ciertos checks a la hora de invertir en la región, como por ejemplo las transacciones entre partes relacionadas en las compañías. Suele ser común y normalmente no hay un problema, pero nunca está de más mirarlo a fondo.

Sobre el tema de transparencia y fiarme de las cuentas, siempre lo comento que donde más problemas he tenido de potenciales falsificaciones de cuentas y escándalos de corporate finance ha sido en Polonia y en Italia. Justamente dos regiones donde estamos bastante invertidos. Al final lo que te va a salvar de problemas es mirar las empresas con cariño y al detalle (A veces ni eso y es inevitable caer en errores).

Por último, sobre si es fácil invertir en China. Para nada, da un trabajo adicional el hecho de estar tan lejos y de tener una cultura diferente a la nuestra. Me lleva mucho más tiempo analizarlas y suelo ir con pies de plomo.

En conclusión, me gustaría que fuéramos menos resultadistas y nos sesgáramos menos por las rentabilidades en el corto plazo de las regiones a la hora de justificar inversiones.

En nuestro caso, tenemos un 30% de exposición a Asia, nos gusta estar diversificados en regiones y creemos que tener un 0% de exposición a una región que supone el 29% del PIB mundial no es lo correcto y menos aún con las correcciones a la baja que ha habido últimamente en la región.

✅ Accede a todas las entrevistas de Quality Value:

*DESTACADO: todas las entrevistas constan de las mismas 12 preguntas. De esta manera puedes comparar respuestas entre gestores.

Gracias por la entrevista y dar visibilidad al proyecto! Un abrazo fuerte!