Experto en Smalls Caps visita Quality Value

Entrevista Carlos Aizpurua - CIO de Cornamusa Capital.

Hoy tengo el placer de entrevistar a Carlos Aizpurua, director de inversiones (CIO) de Cornamuda Capital EAF y asesor del fondo Cinvest Multigestión Cornamusa.

Conocí a Carlos en 2020 gracias a su podcast Iceberg de Valor: un formato directo que me enganchaba cada semana por la calidad del contenido. Desde entonces he seguido de cerca su evolución: del podcast a lanzar Cornamusa, donde hoy lidera la gestión.

Su filosofía encaja con la nuestra: empresas de calidad a buen precio (Quality Value), con foco en small caps y una búsqueda constante de compuestos a largo plazo. En su historial de aciertos destacan multibaggers como Xpel, Epsilon, Duratec o Auto Partner.

¿Qué vas a encontrar en esta entrevista?

Además de las 10 preguntas que hacemos a todos los gestores, incluimos extras centrados en:

Su lectura del mercado italiano.

Small caps que siguen de cerca (p. ej., Adesso).

Su visión del sector IT, donde ha invertido durante años.

Sobre Cornamusa Capital

Carlos lidera el fondo desde su lanzamiento el 3 de mayo de 2021.

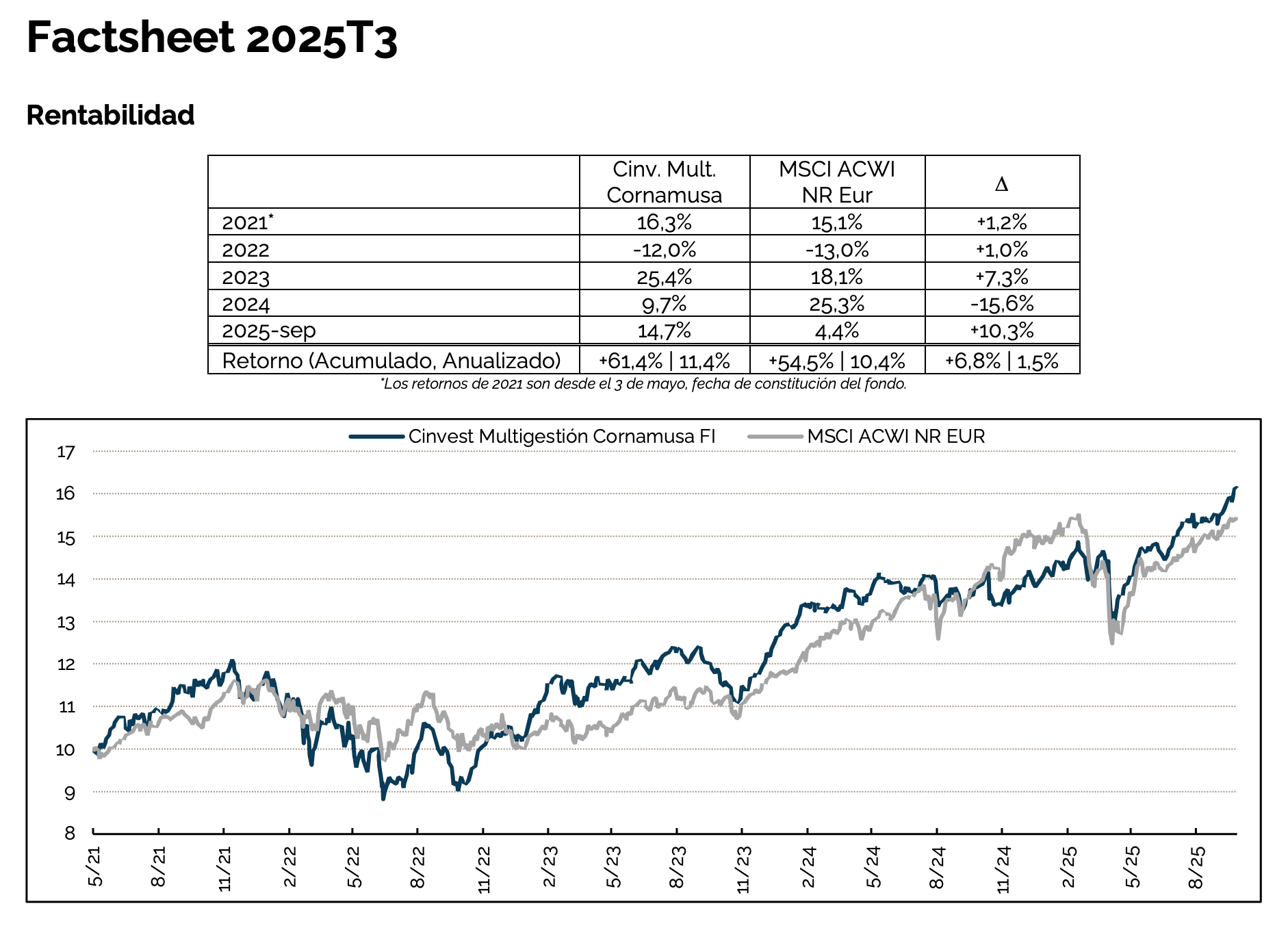

Pese al letargo reciente de las small caps europeas, Cornamusa ha logrado una rentabilidad media anual del 11,4%, superando al MSCI World en alrededor de 1 punto a fecha de hoy.

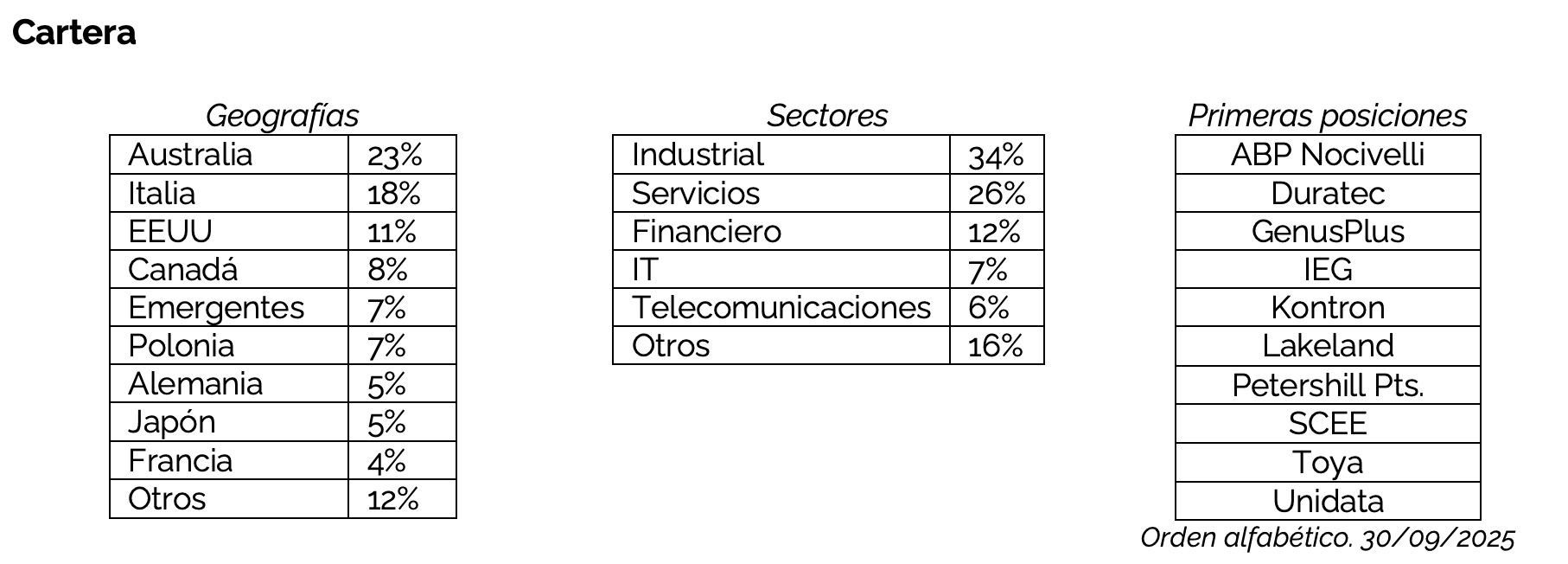

La cartera está sesgada a small caps de Australia e Italia, con peso en industrial y servicios. En la última carta trimestral podemos ver las principales posiciones:

¿Por qué esta conversación importa?

La trayectoria de Carlos es inspiradora: de inversor particular a gestor profesional, sin renunciar a una filosofía centrada en small caps —negocios poco seguidos con potencial de multiplicar el capital—.

Su metodología y experiencia pueden darte ideas prácticas para tu propio proceso.

Cómo sacarle más partido:

Como comenté con el lanzamiento de QV 2.0, mi objetivo es elevar el nivel formativo de la comunidad.

Estas entrevistas complementan el curso Quality Value que estamos trabajando.

✅ Fórmula ganadora: Curso Quality Value + Entrevistas = más probabilidades de mejorar como inversor.

Puedes leer directamente la entrevista, pero mi recomendación es: revisa primero los módulos publicados y vuelve después a la conversación con Carlos. Notarás la diferencia.

Entrevista a Carlos Aizpurua (Cornamusa Capital)

Preguntas: Alejandro (Quality Value)

Respuestas: Carlos Aizpurua (Cornamusa Capital)

⏱️ Tiempo de lectura: ~8-10 min

1) ¿Cuál ha sido tu mejor inversión hasta la fecha y por qué?

Como inversor privado Xpel, siendo un 15x en 3 años (de $6 a $90 más o menos).

Como fondo Epsilon Net fue un 5x en 2 años, y quizás Willdan en segunda posición con las últimas ventas en también cerca de 5x en 2 años.

2) ¿Qué momento o hecho te ha marcado más como inversor?

Sin ser un momento con sangre en las calles, creo que 2021-2022 fue muy importante. Cornamusa comenzó el 3 de mayo de 2021, básicamente, en el pico de la burbuja de 2021. Poco después se haría evidente el exceso de gasto del covid, unas subidas de tipos que no se habían visto en décadas y finalmente, una invasión inesperada de Rusia a Ucrania.

Grandes empresas con históricos impolutos en la década de 2010 cayeron rápidamente y algunas de ellas no han recuperado los niveles previos. Inversores que parecían inteligentes, se demostró, que habían corrido riesgos excesivos y que no tenían razón.

Fue una época donde se demostró que uno se enfrenta solo a las inversiones, y que hay que tener cuidado con mirar por el retrovisor tanto empresas como inversores.

3) ¿Actualmente qué es lo que más te preocupa como inversor a nivel macroeconómico? ¿Y de tu cartera?

Los datos de desempleos son flojos y hay cierto repunte en impagos (creo que septiembre ha sido de los peores meses en impagos de préstamos de coches desde el 2020).

Se nota una desaceleración paulatina a nivel macroeconómico. En Estados Unidos el gasto en data centers ha pasado a ser enorme y, de alguna forma, está dopando los crecimientos del PIB. Me preocupa un parón en inversión en data centers en Estados Unidos – Si los ánimos relativos a la IA se enfrían lo que ahora es un viento a favor del crecimiento pasará a ser viento en contra. En ese caso, viendo que el entorno subyacente es débil, podríamos entrar en recesión en Estados Unidos.

En cuanto a la renta variable me preocupa la especulación en empresas sin ventas como Oklo (reactores nucleares modulares), lo cual hace pensar que estamos más cerca del pico que del valle.

En cuanto a la cartera, lo que más me preocupa es lo que no sé… intentamos que esté diversificada en sectores y geografías, y me da miedo que exista alguna correlación en nuestras empresas que no hayamos visto. Es decir, pre-covid podías tener una cartera con hoteles, organizadores de ferias y leasing de aviones y pensar que estabas diversificado… Hasta que llego una pandemia global.

4) En tu opinión, ¿qué cualidades debe de tener un gestor de fondos?

Hay gestores muy diferentes que lo pueden hacer bien. Unos rasgos que creo que pueden ser comunes:

- Aunque suene evidente… que te guste invertir en acciones (más allá del dinero) y que se haya demostrado a sí mismo que lo sabe hacer bien. A lo largo del tiempo el número de problemas que uno se encuentra es muy grande. Si no te gusta, puede haber momentos muy frustrantes.

Igualmente, en esos malos momentos necesitas tener un track record mental de ideas que te han salido bien, para demostrarte a ti mismo que sabes hacer esto y ganar confianza.

- Humildad: hay ciclos de rentabilidad buenos y malos - sacar pecho demuestra que no eres consciente de esto.

5) ¿Cuál es el mejor consejo que has recibido a nivel de inversión?

El único “free lunch” es la diversificación… cuando una inversión va muy mal, el que más dinero pierde es el que más sabía de esa empresa.

Habrá inversiones que salgan mal (ya sea por errores de análisis o mala suerte).

El error es pensar que estudiando más esa empresa vas a tener la seguridad de evitar la pérdida. Todo lo contrario, hay mucha gente a la que le ha quebrado una empresa y se la sabía al dedillo.

Sólo queda diversificar y admitir lo mucho que se nos escapa en toda inversión.

6) ¿Qué recomendación darías a una persona que gestiona su propia cartera? ¿Y a una persona que delega su capital en un gestor?

Para una persona que gestiona su propia cartera. Lo primero es que tiene que encontrar el sentido que tiene la inversión en su vida: puede que se dedique a comprar grandes empresas y seguir de forma general lo que hacen, o quizás se pase el tiempo escudriñando pequeñas compañías. Tiene que ser realista con sus capacidades y el tiempo que puede emplear, y encontrar el equilibrio. Si me tuviese que dar un consejo a mi yo de hace 10 años, le diría que puede comprar empresas minúsculas a precios muy buenos, en muchos casos con la información de que van bien o que ha habido una inflexión ya publicada. Le diría que se atreviese a hacer ese trabajo porque puede ser muy rentable.

A la persona que delega su capital le diría que tenga cuidado porque seguramente no va a ser capaz de discernir si ese gestor es un buen inversor o no. Le diría que se fijase en aspectos que sí puede analizar bien: ¿es promocional? ¿Saca pecho por aciertos, pero esconde errores? ¿Notas inconsistencias o medias-verdades? Son aspectos que el participe puede evaluar perfectamente, y seguramente den un indicador de si hace un buen trabajo con el fondo.

7) Tres ingredientes que debe tener si o si una inversión.

1 – Circulo de competencia: que conozca el sector, y que pueda hacer un reconocimiento de patrón con algún caso de éxito del pasado o alguna comparable.

2 – Baja variabilidad de resultados: que la tesis se plasme en los resultados de una forma relativamente fiel. A veces el error es que una empresa tenga unos resultados con mucha volatilidad, y que aun acertando en la tesis, la empresa falla mucho (ya sea por directiva o por naturaleza del negocio).

3 – Valoración: que haya alguna métrica sólida a la que te puedas agarrar para justificar la valoración. No tiene por qué ser el Precio/Beneficio, dependiendo del sector puede haber otras muchas métricas que tienen sentido y que pueden aplicar.

8) Tu acción favorita actual y porqué.

La verdad que no tengo acción favorita. Y de hecho, que una acción concreta de la cartera me guste suele ser un signo que augura más retornos negativos que positivos.

Sin embargo, voy a decir un nombre interesante: Italian Exhibition Group. Llevamos casi un 4x desde nuestra compra y la verdad es que el potencial sigue intacto: la empresa ha seguido haciendo adquisiciones y tiene buen crecimiento orgánico.

Se trata de una compañía que organiza ferias, especialmente con temáticas italianas: joyas, helados, pero también fitness o energía.

Creemos que van a mejorar su plan industrial próximamente, a al menos 95M de EBITDA en 2028 que con unos 8 millones de capex de mantenimiento, la capitalización actual resultaría excesivamente baja.

9) Tu mayor error de inversión y porqué.

No puedo decir que tenga un solo error que me haya marcado. Desde el comienzo del fondo ha habido bastantes.

Por ejemplo, pensábamos que HelloFresh podría remontar después del covid y no supimos ver el componente de “moda/probar por una vez” que tenía la empresa – pudimos perder unos 3-4%.

También invertimos en créditos subprime, Rent-A-Center, en 2021, que claramente era un sector haciendo números mucho mejores que su histórico - perderíamos unos 2-3%.

En general, la lección es que si un sector tiene unos números puntualmente mucho mejores que su historia, hay que tomar posiciones con mucha cautela, ya que, estos se pueden dar la vuelta, y tendrás una caída doble (resultados y múltiplo) en la cotización.

10) Cuéntanos una anécdota inversora.

Las buenas no se pueden contar…

Siempre me hace gracia que en la reunión anual de Space Hellas llevo apareciendo sólo yo en la sesión de inglés en los tres últimos años.

11) Preguntas Extras especializadas en smalls caps:

Exposición geográfica (Italia)

Italia aparece como vuestro principal peso en cartera. ¿Qué razones os llevan a mantener una exposición tan relevante allí? ¿Qué ventajas y riesgos veis hoy en ese mercado frente a otras geografías?

Italia es un país con muchas PYMEs, y además tiene un mercado cotizado muy activo. Es por ello que muchas empresas pequeñas han salido a cotizar los últimos años. Eso hace que haya oportunidad para encontrar pequeñas empresas de calidad que en muchos casos se pierden entre otras muchas OPVs de menor calidad.

Además, el poco seguimiento que reciben estas compañías hace que, si se les dedica cierto trabajo, se puede conseguir información diferencial.

En el fondo ha habido varios casos de éxito en el país: Finlogic (2x), Fae Technology (3-4x), Sebino (+50%), ABP Nocivelli (2x), Altea Green Power (3x), Italian Exhibition Group (3-4x)…

Lógicamente, también es una geografía con sus propios riesgos. Más allá de que muchas compañías son malas y con directivas promocionales, también hemos tenido casos de corrupción como Digital Value donde perdimos más del 80% en lo que era nuestra primera posición.

Tesis en Adesso (servicios IT)

Adesso es una de vuestras principales posiciones. ¿Qué la diferencia de otras consultoras IT (modelo, mix de clientes, cultura de delivery, pricing, M&A)? ¿Qué palancas veis para crear valor en los próximos 12–24 meses?

Hemos reducido substancialmente en Adesso en los últimos meses debido a su buena rentabilidad relativa al sector.

Adesso se diferencia frente a otras consultoras en que tiene 100M de ventas (crecientes) de software propietario (en gran parte para sector financiero/asegurador) que el mercado podría valorar a 3x veces ventas si cotizase por separado. Por otro lado, tiene una cultura de crecimiento que le ha permitido crecer al 15% en los años 2023-2025 frente a un sector que no ha crecido (de hecho, lo ha hecho en un país que tampoco lo ha hecho bien, Alemania). A partir de ahora el entorno es mucho más fácil, ya que se aprovecha del estímulo fiscal alemán a partir de 2026. Finalmente, tiene márgenes mucho más bajos que la media del sector al poner más foco en el crecimiento (también por tener sueldos alemanes). A medida que crezca y haya más implementación de IA el margen de Adesso podría crecer substancialmente.

La reducción de peso viene dada por la pésima evolución del sector, y los miedos de la IA, de lo cual no queremos opinar de forma muy decisiva.

Ciclo del sector IT

¿Cuál es vuestro diagnóstico del ciclo en servicios IT? ¿Esperáis una recuperación a corto plazo? ¿En qué verticales o geografías podría verse antes y qué indicadores seguís (pipeline, book-to-bill, presupuestos 2026, contratación)?

Seguimos el sector y solemos monitorizar empleados en LinkedIn. Por ahora no hay debacle y empresas como Nagarro siguen contratando de forma estable (de hecho, Q3 debería ser especialmente bueno para Nagarro al tener 2 días laborables más en India).

El sector en general no parece que vaya a remontar a corto plazo (a la vista del diagnóstico de Accenture y las gigantes indias).

La gran debacle de la externalización IT por IA tampoco queda claro que esté cerca – muchos de los proyectos de estas empresas son muy complejos y aun habiendo mejoras de eficiencia del 10%-30% las valoraciones actuales son atractivas (no ya si la IA programa mejor que un humano).

Las gigantes indias están demostrando que el book-to-bill no es un buen indicador adelantado. A día de hoy, sólo queda seguir empleados, y mientras haya crecimiento paulatino, serán inversiones razonables. Por otro lado, creo que Alemania podría ser un foco de crecimiento debido al estímulo que va a comenzar ahora.

Próximas publicaciones

Martes, 18 de noviembre: Módulo 3 del Curso Quality Value: Entender el negocio sin ser contable

Domingo, 23 de noviembre: Actualización Cartera ETFs

Mientras tanto, podéis seguir estudiando y repasando los tres primeros módulos ya publicados, así como la última tesis publica sobre el compounder Factset:

| Una publicación invitada por

|