💶 Más del 40% de mi capital invertidos en esta acción.

Descubre mi mayor apuesta (Parte II)

Las grandes oportunidades en la vida de un inversor son escasas.

Creo que en 2021 con Newlad Food (ahora renombrada NewPrinces) encontré una de las oportunidades de mi vida y quiero aprovecharla, o por lo menos ser valiente para que si lo es, haber estado ahí.

De momento he multiplicado x2 lo invertido, un beneficio potencial de más de 45.000€ si vendiera todas las acciones hoy mismo.

No obstante, a día de hoy creo que la empresa vale el doble.

Por eso, NO he vendido ninguna acción, sino que te tengo invertidos más de €66K, con un peso en mi cartera del 35%.

Tras publicar la primera parte la semana pasada, hoy quiero acabar el trabajo de investigación analizando el posible catalizador que puede hacer aflorar mucho valor en muy poco tiempo.

Compartiré una valoración doble de la empresa, una valoración del negocio en su conjunto y una valoración de suma de las partes.

Por último, ofreceré mis conclusiones explicando porqué en mi TOP 1 y tengo invertidos más de 66.000€.

¿Quieres tesis con skin in the game?

Esta es sin duda una de ellas.

El 35% prácticamente de mi patrimonio personal está en esta empresa.

✅ Si te gusta este articulo por favor comparte para que más gente puede beneficiarse de esta idea:

📝 Indice Tesis NewPrinces:

Parte I: (Publicada el 9 de agosto)

Parte II:

Posible salida a bolsa en UK.

Valoración actual.

Valoración conjunto del negocio

Valoración por la suma de las partes.

¿Por qué es mi TOP 1 con un peso del 35%?

✅ Si aún no eres suscriptor de Quality Value aprovecha para hacerlo ahora y recibir la próxima tesis de inversión como esta:

4- 📈 Posible salida a bolsa en UK.

En la primera parte de la tesis vimos como Carrefour Italia puede crear mucho valor para los accionistas y ser un catalizador de las acciones.

Como siempre digo: “el precio de la acción a largo plazo sigue los beneficios por acción (BPA).”

Si tras la adquisición de Carrefour Italia, el BPA crece, lo hará la acción. Así paso con la adquisición Princes y así pasará si la directiva ejecuta bien el plan descrito. Los ingredientes están.

Pero hoy me gustaría analizar otro catalizador que creo que puede activarse en 3-4 meses.

Es más creo que ya se está activando.

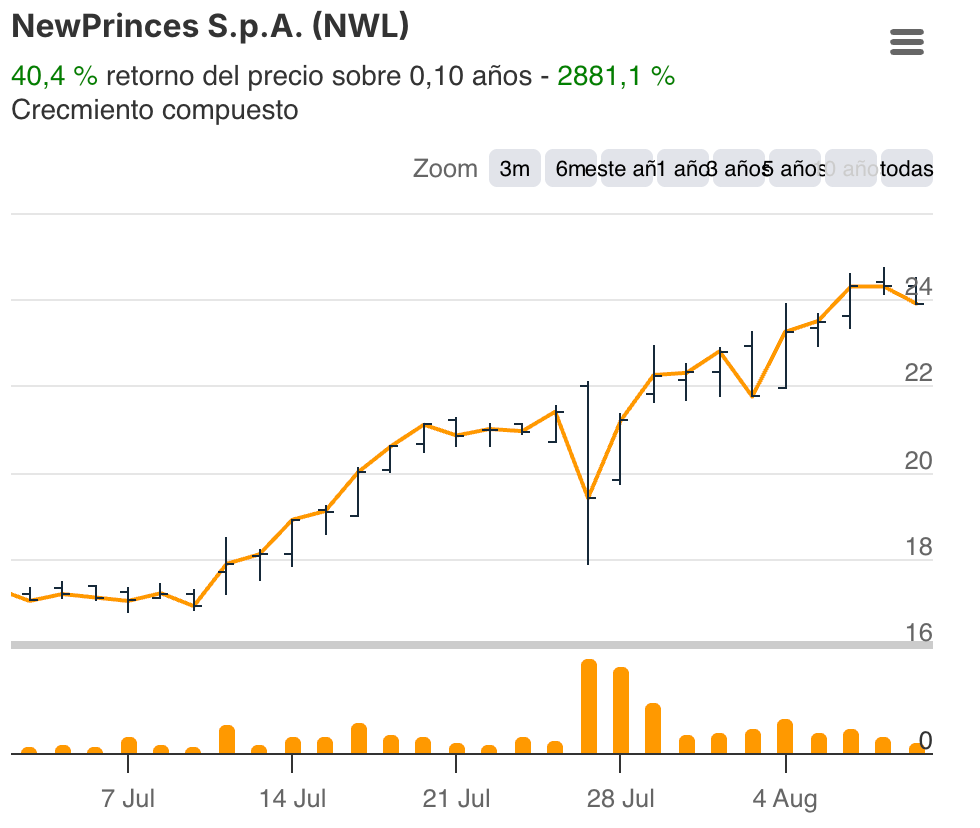

Desde principios de julio, cuando empezaron a salir noticias sobre la posible salida a bolsa en UK de una parte del negocio, la acción se ha revalorizado un +40%.

Aún así, sigue teniendo mucho pero mucho upside de revalorización.

Y ahora te explico porqué. 👇

Como hemos comentado, a principios de julio se incrementaron las noticias sobre la posible salida a bolsa en UK, empezaron a salir detalles de la operación, que han sido confirmados y aclarados en la presentación que hicieron para explicar la adquisición de Carrefour Italia.

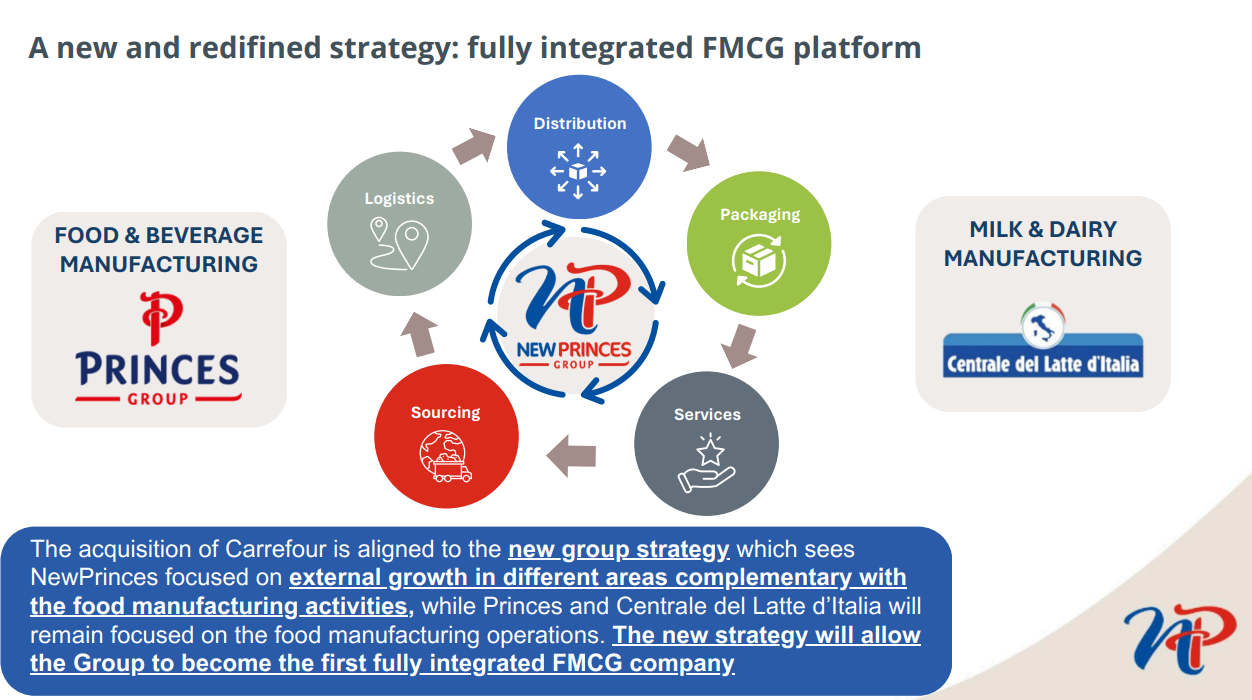

Explicación de la estrategia del grupo:

Como vimos en el análisis de Carrefour Italia, Angelo quiere convertir a Newprinces en una empresa de alimentación end to end, es decir que controle toda la cadena de suministro.

Desde la fabricación del alimento, embalaje, packaging, distribución y venta al cliente final. Incluir en su modelo B2B, el B2C, es decir poder llegar directamente al consumidor final.

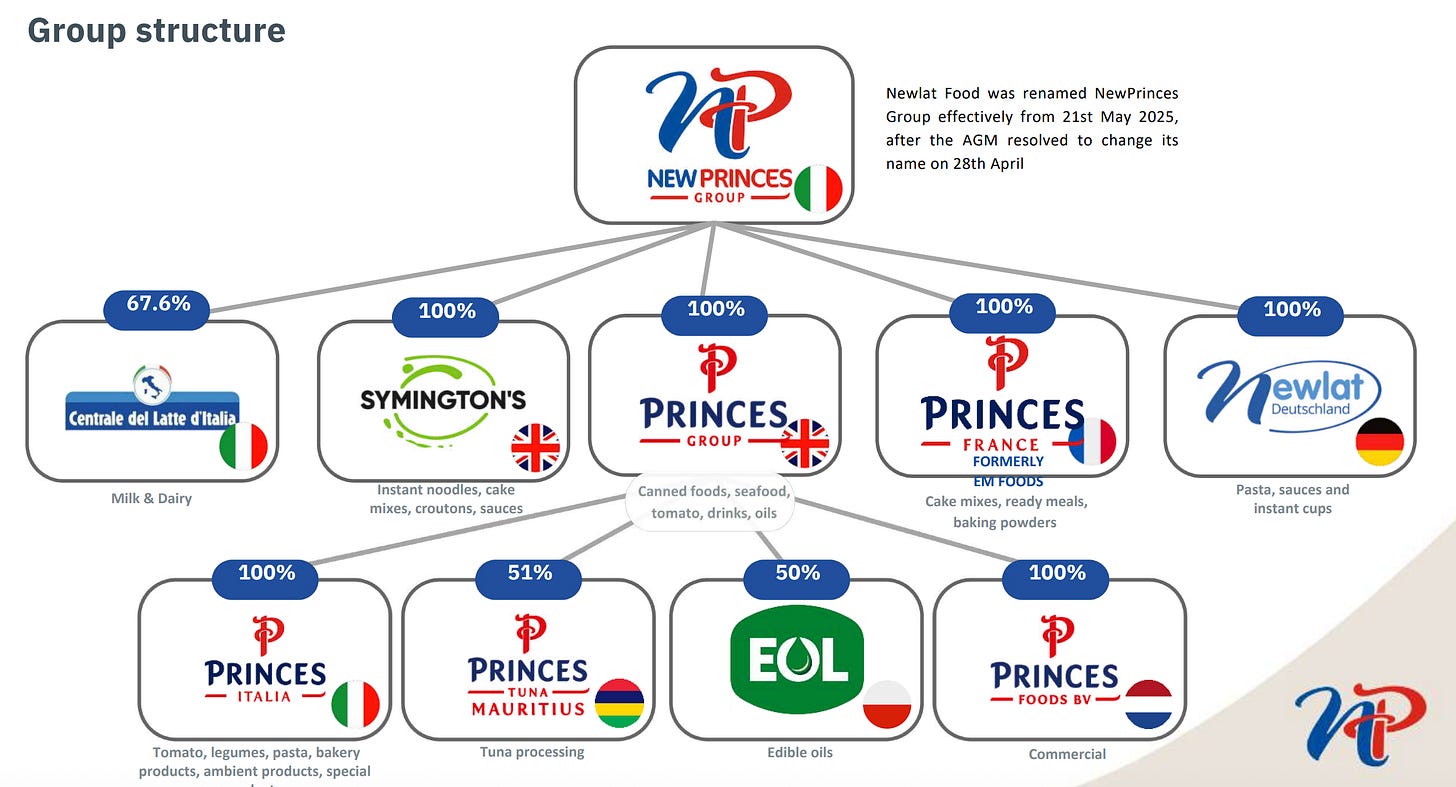

Dentro de esta cadena Angelo ve 2 bloques:

Area de fabricación de alimentos. Donde estaría Princes y Centrale del Latte.

Area de crecimiento externo, es decir el resto de partes de la cadena de suministro. Donde estaría packaging, logística o distribución. En este bloque estaría Carrefour Italia y las nuevas empresas que puedan adquirir.

En la siguiente imagen se ve muy claro:

¿Qué estaría dentro del perímetro de la salida a bolsa en UK?

Tal y como dijeron en la presentación:

“La salida a bolsa en Reino Unido incluirá únicamente el negocio de fabricación de alimentos (‘Princess’), no incluirá ni la unidad de lácteos (Centrale del Latte d’Italia) ni la matriz (New Princes). Estas quedarán bajo control directo del holding.”

Es decir, tendríamos 2 acciones:

Princes (Food & Drinks) cotizando en el Reino Unido.

Newprinces, el holding, que incluiría Centrale del Latte d’Italia y Carrefour Italia cotizando en Italia.

Cifras de cada negocio:

Vamos primero con Princes.

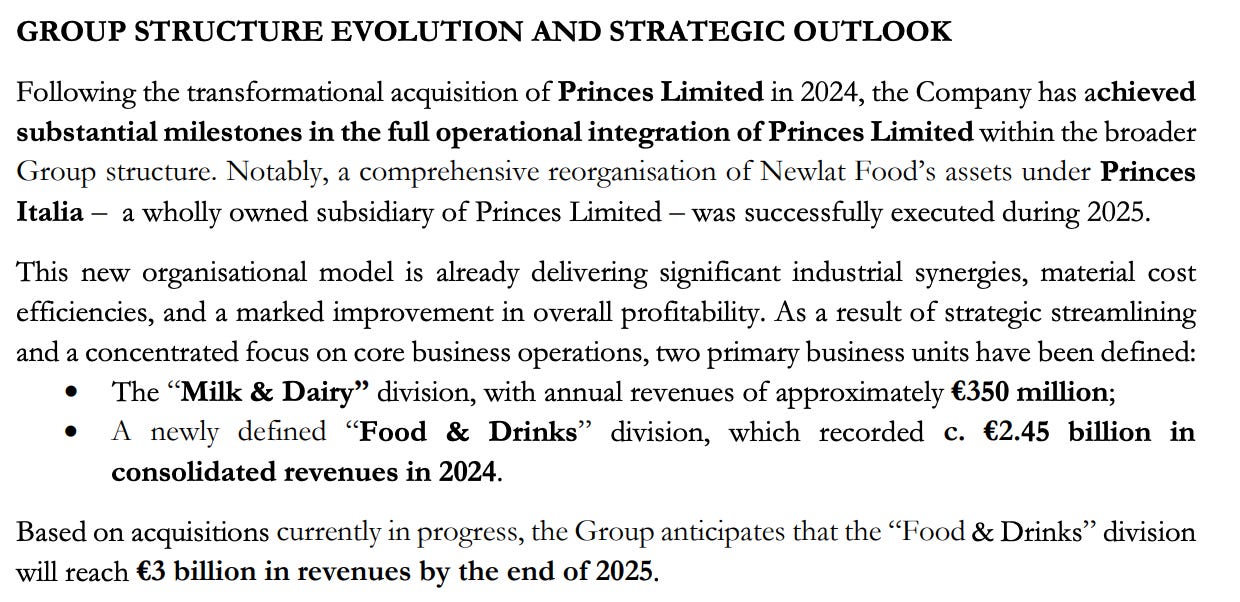

La empresa en la presentación de resultados del Q1, ya expresó su estrategia de grupo vista anteriormente. Además, daban los siguientes números:

Centrale de Latte (Milk & Dairy) = €350 millones de ventas.

Food & Drinks (Princes) = €2.450 millones de ventas.

OBJETIVO: acabar el año 2025 con €3.000 millones de ventas.

A estos datos reportados, añadimos las últimas adquisiciones:

Diageo Operations Italy S.p.A:

€229,9 millones de ventas.

€20,4 millones de EBITDA (margen 8,8%)

€18.3 millones de beneficio neto (margen 7,9%).

Kraft Heinz’s Italian baby y specialty food business:

€170 millones de ventas.

€17 millones de EBITDA (margen 7,7%).

Y el total tendríamos un negocio de:

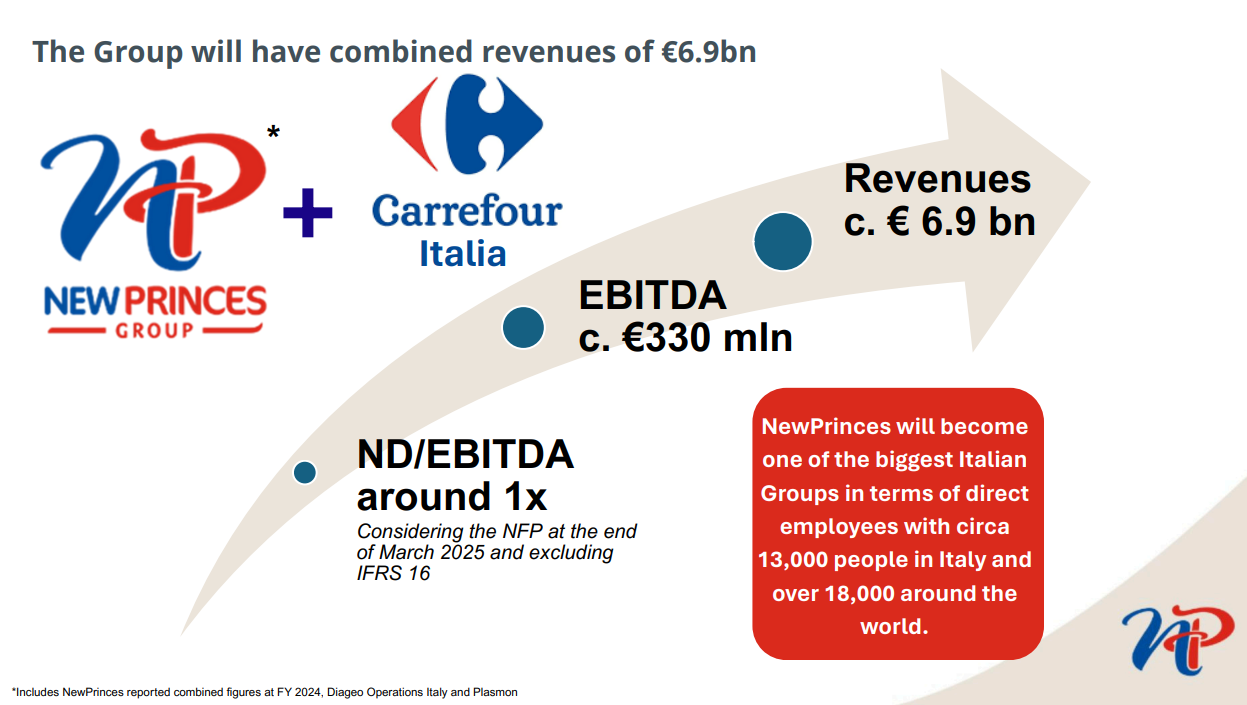

Ventas Food & Drinks = €2.850 millones

Si me sumamos los €350M de Centrale del Late serían 3.200 millones de euros. Superando la cifra objetivo que dieron de €3B.

EBITDA Food & Drinks = €228 millones (estimo un margen del 8%)

Estas serían los números de Princes, el negocio que saldría a cotizar en UK.

Por otro lado, tendríamos NewPrinces con:

Ventas totales = 3.938 millones de euros

Centrale de Latte (Milk & Dairy) = €350 millones de ventas.

Ajustando al 68% en propiedad serian 238 millones.

Carrefour Italia = Ventas: 3.7 billones de euros.

EBITDA: 129.954€ (estimo un margen del 3.3%)

Carrefour Italia = 115 millones de euros. (3.1%)

La vertical de Milk tiene un margen del 7,7% y la de Dairy un 4%.

Sumando ambas áreas tendríamos los siguientes números estimados:

Ventas = 6.900 millones de euros

EBITDA = 363 millones de euros.

(5.3% estimado. Aunque la empresa dice que serán 330 millones post-adquisición Carrefour. Luego lo vemos)

Números conocidos de la salida a bolsa en UK:

Las palabras textuales que ha dicho Angelo Mastrolia en diferentes entrevistas son:

«La cantidad prometida avanza rápidamente. Esperamos recaudar 500 millones de libras de capital nuevo y alcanzar una capitalización bursátil de entre 1.800 y 2.000 millones de libras»

En base a estos datos saldría a cotizar el 25-27.8% de Princes.

El holding NewPrinces seguiría manteniendo entorno al 75%.

¿A cuanto estarían valorando Princes?

Los datos del negocio son los vistos anteriormente:

Ventas Food & Drinks (Princes) = €2.850 millones

EBITDA Food & Drinks (Princes) = €228 millones (estimo un margen del 8%)

Al cambio a euros de 1,15, la capitalización que cita Angelo sería:

£1.800M×1,15=€2.070M

£2.000M×1,15=€2.300M

Es decir, un equity value de €2.070M – €2.300M

Estimo que dejaran la empresa bonita y sin deuda.

En base a estos datos los múltiplos que estarían valorando serían:

EV / EBITDA = 9,1x – 10,1x

EV / Ventas = 0,65x – 0,72x

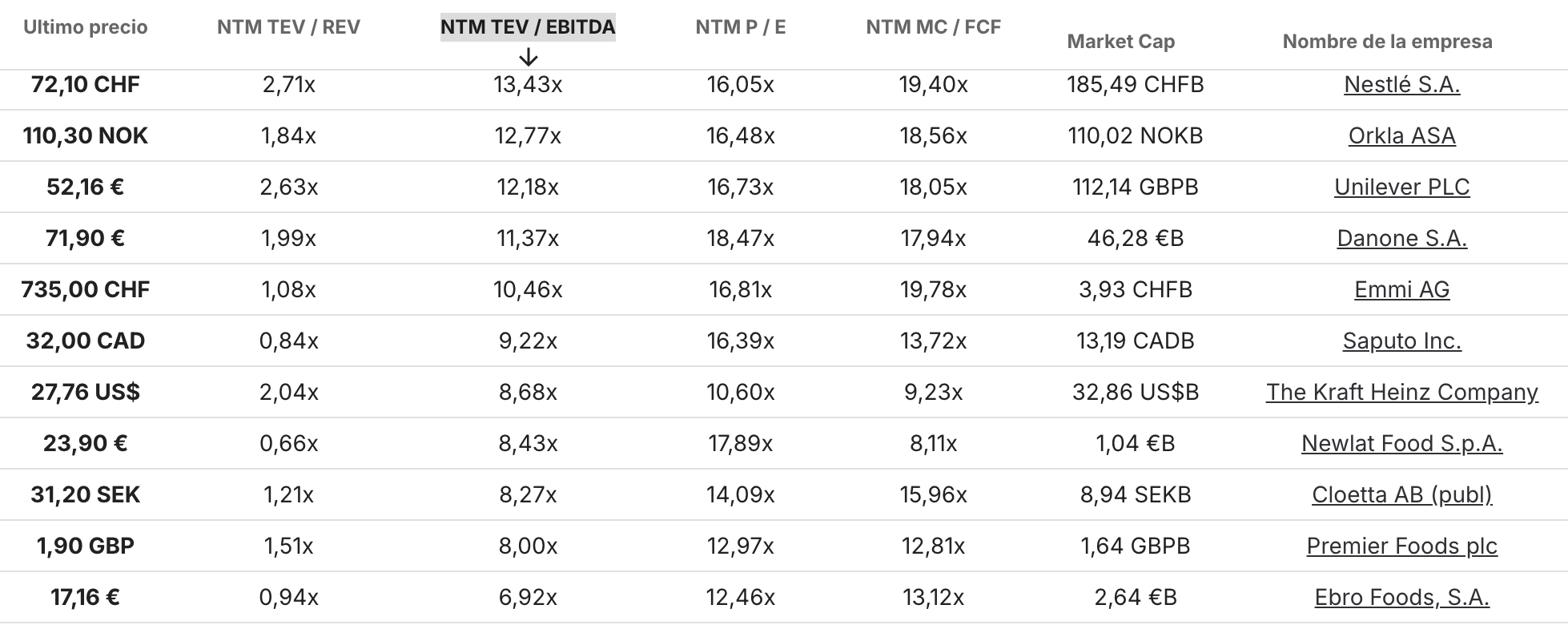

No esta nada mal y se acercaría a los múltiplos del mercado:

5- 💶 Valoración actual.

Con estos datos vamos hacer un valoración general del negocio y luego una estimación de la valoración de las partes.

Después de este ejercicio entenderás porqué la IPO puede aflorar valor.

Valoración de todo el negocio en su conjunto:

Estos son los datos que ha dado la empresa de todo el negocio post-Carrefour:

Ventas = 6.900 millones de euros

EBITDA = 330 millones de euros.

4.78% estimado. Baja de un 7.8% por la adquisición de Carrefour Italia, que al ser distribuidor tiene peores márgenes.

Estimado: deuda neta de €330M, es decir un ratio de deuda neta/EBITDA de 1x.

Tal y como citan. Ahora bien, ¿si sale a cotizar en UK entrarían

Capitalización bursátil actual de 1.047€, a 24€ por acción.

43.619.048 acciones emitidas.

Muy interesante que la empresa a pesar del rally de la acción sigue re-comprando acciones en Julio.

Actualmente tiene 458 millones de acciones en autocartera, es decir el 1,05% del total. Con estos datos estimamos que hay actualmente 43.619.048 acciones emitidas.

En base a los datos vistos a 24€/acción estaría cotizando a 4.2x Ev/EBITDA.

Si volvemos arriba podemos ver como el negocio de Princes se esta valorando entre 9,1x – 10,1x Ev/EBITDA.

Esta claro que el conjunto del negocio es peor al tener peores márgenes, ¿pero de ahí a que sea la mitad?

Pongamos un múltiplo de 7x Ev/EBITDA.

Debería cotizar en torno a €45,4, casi el doble a los precios actuales de €24.

Valoración por partes:

Vamos con la valoración de cada acción por separado.

Princes LTD (Food and beberage)

El volumen de negocio de Princes sería:

Ventas = €2.850 millones

EBITDA = €228 millones (estimo un margen del 8%)

Deuda estimo que 0€. La pondrán bonita.

Según ha comentado la capitalización bursátil de esta división sola estaría entre €2.070M – €2.300M.

Actualmente la capitalización bursátil de TODA la empresa, de ambas divisiones, es de 1.047€.

Es decir, actualmente ambas divisiones valen la mitad del valor se espera que salga a cotizar SOLO la división de Princes.

(Paramos, reflexionamos y seguimos con los números)

Tenemos muchos datos sobre la IPO pero no sabemos:

Precio por acción

Aumento del número de acciones.

Vamos a intentar estimar este último dato.

Se va a sacar a bolsa el 25% del 69% del EBITDA total de la empresa.

Es decir, el 17,25% del grupo total.

El número de acciones actuales es 43.619.048.

Si las aumentamos un 17,25% serían 9.100.010.

Pongamos para ser más conservadores que finalmente se emiten 13.892.080 (entorno a un aumento del 25-27%)

Nos quedaríamos con 57.511.128 acciones totales.

Con los datos anteriores de:

Capital captado = €575M

Equity Value total Princess = €2.070M

EV/EBITDA implícito 9,1x

El precio por acción sería de 34.27€

Ojo y solo estamos hablando de la división de Princes. (F&B)

Newprinces Holding

Los datos del negocio de esta división serian:

Ventas totales = 3.938 millones de euros

Centrale de Latte (Milk & Dairy) = €350 millones de ventas.

Ajustando al 68% en propiedad serian 238 millones

Carrefour Italia = Ventas: 3.7 billones de euros.

EBITDA: 129.954€ (estimo un margen del 3.3%)

57.511.128 acciones totales. (mismas acciones con lo que contamos para Princes)

Punto clave, ¿cual sería la deuda de Newprinces?

Si estimamos que toda se la queda Newprinces serían 330 millones.

Pero…..

¿Quien se quedan con los 575 millones captados de la IPO?

Yo supongo que Newprinces. ¿para que? Para seguir creciendo comprando otras empresas de las otras verticales.

Mi siguiente apuesta es la compra de una empresa de packaging.

No obstante, no importa quien se lo quede, la cuestión es que entrarán en la caja del holding.

Si se lo queda finalmente Newprinces esta se quedaría con una caja neta de 245 millones de euros.

¿A qué múltiplo debería cotizar?

Carrefour y la media del mercado cotiza a estos múltiplos:

Pongamos que valoramos igual que Carrefour, a 5.75x Ev/EBITDA.

El precio teórico por acción sería €17,25.

¿Cual seria el valor conjunto de ambas acciones?

Según las estimaciones que hemos hecho, el precio por acción de cada división seria:

Princes LTD (Food and beberage) = 34.27€

EV/EBITDA implícito 9,1x

Newprinces Holding = €17,25.

EV/EBITDA implícito 5.75x

VALOR TOTAL = €51,52 por acción

El mercado está valorando hoy la acción a menos de la mitad de su valor estimado teórico, basado en la suma de partes (SoTP).

Esto sugiere un potencial de revalorización del +115,6%, si el mercado acaba reconociendo el valor de ambas unidades bajo los múltiplos aplicados (9,1x para Princes y 5,75x para NewPrinces).

¿Entendemos ya por qué la IPO en UK es un catalizador?

Si analizamos de nuevo lo que hemos visto podemos ver como:

La empresa en su conjunto en 1 sola acción a un múltiplo más que razonable de 7x EV/EBITDA debería cotizar en torno a €45,4, casi el doble a los precios actuales de €24.

Pero si la empresa hace el carve-out y saca a cotizar el negocio bonito, el negocio más predecible y estable, el negocio con productos con marcas reconocidas sobre todo en UK.

Angelo consigue 2 cosas:

La más sencilla: captar 575 millones euros que podrá utilizar para seguir creciendo.

La más bonita: aflorar valor. Que el negocio de Princes cotice al valor que se merece.

En concreto podría aflorar un valor entorno a los 6-7€ más por acción.

La valoración por la suma de las partes nos daría un precio por acción de €51,52 en vez de los 45,4€ de la valoración conjunta. Un 13% más.

Pero añado otro punto importante que consigue con la IPO:

Actúa como catalizador para aflorar y poner el valor justo al negocio que posee.

Y esto es muy importante, porque muchas veces tenemos acciones que están muy baratas, siguen ejecutando bien pero NO hay catalizadores que hagan que cambie la dinámica lateral o bajista de la acción.

Y el trabajo de buscar esos catalizador también corresponde a la directiva y a nosotros como inversores verlos.

✅ Si te esta gustando el artículo por favor comparte para que más gente puede beneficiarse de esta idea:

6- ¿Por qué es mi TOP 1 con un peso del 33%?

Después de haber leído ambas partes de la tesis, entenderás mejor porqué es mi TOP 1, y porqué representa tal % del total de mi cartera.

También entiendo que puedas pensar que es demasiado %, que hay muchos riesgos en la ejecución de la última adquisición, y que puede que no estes cómodo invirtiendo en ella o teniendo un % alto.

La inversión va de convicción. Y la convicción no se puede copiar, se siente y se percibe. Se gana con hechos y con experiencias.

Con Newprinces y con Angelo, tengo esa convicción porque me lo han demostrado.

Los números que hemos visto en la tesis también me lo están demostrando.

El hecho que Angelo haga esta jugada y tenga el 55,52% del capital de la empresa, es decir todo su patrimonio en ella, también me dice mucho.

Que la empresa siga comprando acciones a estos precios, también me dice cosas.

Todos esos hechos y datos, unido a 4 años de experiencia viendo resultados y como ejecutan cada adquisición te dan esa convicción para tener ese % tan alto.

Pero además se une el momentum y el posible catalizar que puede activarse en octubre. Porqué Angelo tal y como ha comunicado quiere salir a cotizar en octubre de este mismo 2025.

Estamos hablando que en menos de 3 meses, puede haber un catalizador muy claro que ponga en valor el negocio actual de Newprinces en su conjunto.

Es más, creo como he comentado antes, que el catalizador ya se ha activado, y que el smart money ya se esta moviendo. De ahí el +40% de revalorización en menos de 3 meses.

Obviamente me puedo equivocar, pero la inversión va de probabilidades. Analizando la situación y los números, las probabilidades de que el mercado ponga en valor esta acción en octubre o este mismo año las veo muy altas.

Las grandes oportunidades en la vida de un inversor son escasas.

Creo que en 2021 encontré una de las oportunidades de mi vida con Newlad Food y quiero aprovecharla, o por lo menos ser valiente para que si lo es haber estado ahí.

Mi trabajo esta hecho y los ingredientes están ahí.

El tiempo marcará sentencia.

Esperamos que a nuestro favor, en favor de todos los inversores que hicieron el trabajo y tuvieran la convicción necesaria para aprovechar esta oportunidad.

✅ Si aún no eres suscriptor de Quality Value aprovecha para hacerlo ahora y recibir la próxima tesis de inversión como esta:

🎙️¿Qué opinan los gestores de fondos sobre Quality Value?

gracias por compartir este trabajazo! Enhorabuena por ello

Hola. En la parte de la spin off de Princess Food en UK mencionas una dilución de acciones del 17%, pero lo que están haciendo es vender aproximadamente un 25-30% de “Princess Food” que es una filial the “NewPrincess SPA”, por lo que actualmente son los dueños del 100% de “Princess Food”, por ende no afectaría la acciones en circulación de “NewPrincess” cotizadas en Milan.

De todas formas parece interesante esta situación, voy a seguir investigando!