🇬🇧🇺🇸 Click here to read this article in English.

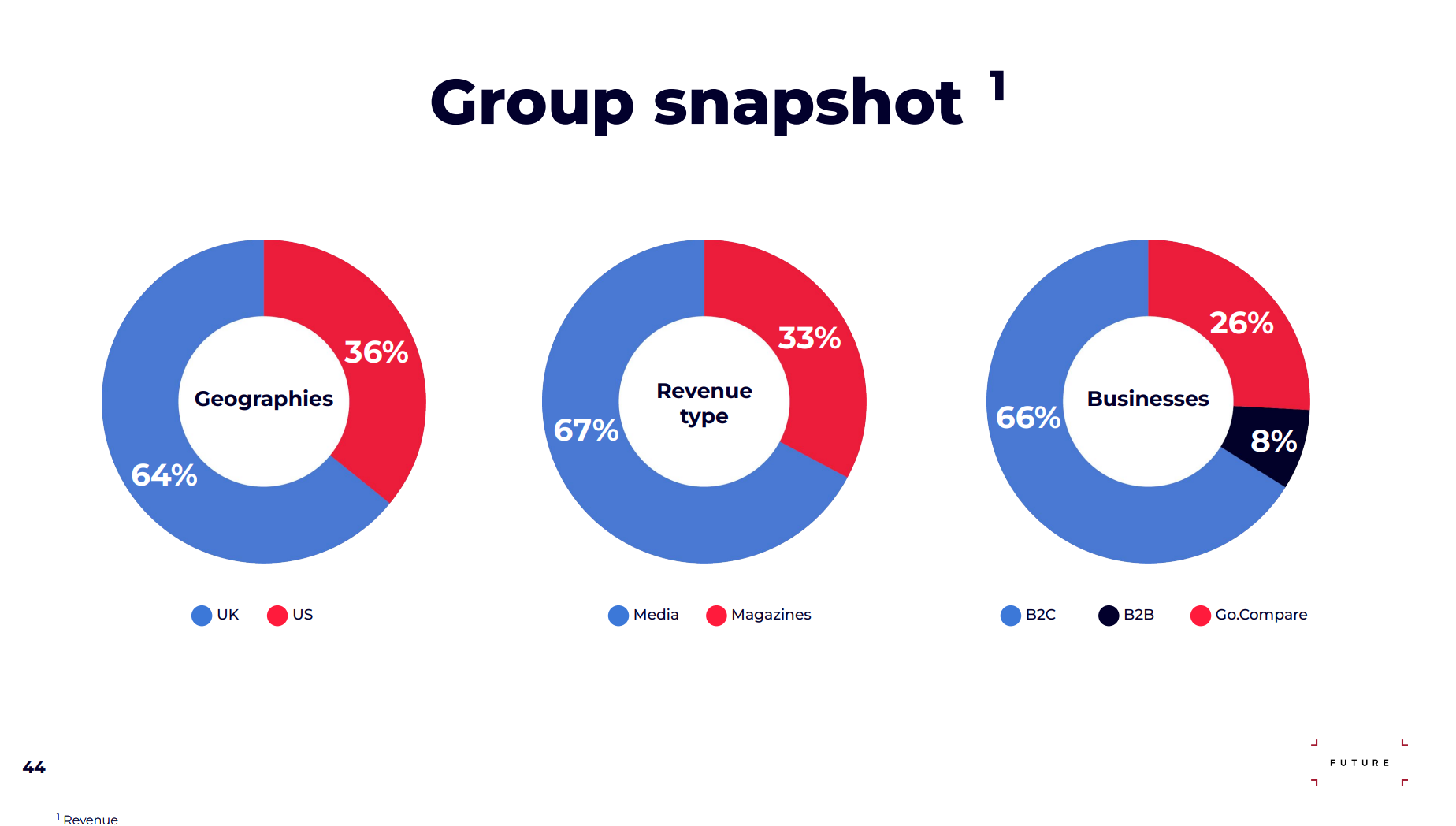

Future plc ($FTR) una empresa británica (cotizada en la Bolsa de Londres, índice FTSE 250), especializada en medios de comunicación y publicación digital, que opera a nivel mundial, principalmente en el Reino Unido, EE. UU. y Australia.

¿Cómo gana dinero Future plc? 📰

Publicación de contenidos especializados

Posee más de 200 marcas que abarcan revistas, websites y boletines sobre videojuegos, tecnología, entretenimiento, cine, música, fotografía, hogar, estilo de vida y más.

Entre sus cabeceras se encuentran reconocidas publicaciones como PC Gamer, TechRadar, Marie Claire, Football Culture, Homes & Gardens, Space.com, Motorcyclingnews, Digital Camera, Creative Bloq, entre otras.

Multiplataforma

Opera en formatos impresos (revistas, “bookazines”), digitales (web, newsletters), vídeo, redes sociales, eventos, y comercio electrónico.

También proporciona servicios de marketing, publicidad, licencias, y plataformas de comparación de precios como Go.Compare.

Segmentos de negocio

Se estructura en dos divisiones principales: Media (contenido digital/web, vídeo, newsletters, e‑commerce, eventos) y Magazine (publicaciones impresas/digitales y licencias)

✅ ¿Qué hace especial a Future PLC?

Para mi lo que hace especial a Future es por un lado sus marcas, la propiedad intelectual única (IP) de sus magazines, y por otro la plataforma tecnológica propia ("Aperture") que le permite optimizar al máximo sus IPs, es decir sus publicaciones.

Vamos a ver ambas ventajas competitivas en detalle:

🧠 1. Su red de marcas especializadas con audiencias altamente comprometidas

Future posee más de 200 marcas verticales líderes en nichos como:

Tecnología y electrónica (TechRadar, Tom’s Guide)

Gaming (PC Gamer, GamesRadar)

Fotografía (Digital Camera World)

Estilo de vida y hogar (Marie Claire, Homes & Gardens)

Finanzas personales (Go.Compare, The Money Edit)

Estas marcas son autoridades en sus campos, y han construido relaciones de confianza con millones de lectores en todo el mundo. Esto permite:

Altos ratios de conversión en afiliación.

Altas tarifas de publicidad segmentada.

Monetización multicanal (impreso, online, vídeo, eventos).

📌 Lo valioso no es solo el tráfico, sino la intención del lector: la gente que entra en “mejor aspiradora calidad-precio 2025” tiene una intención de compra muy clara.

⚙️ 2. La plataforma tecnológica propia ("Aperture")

Future ha invertido en desarrollar Aperture, su plataforma de datos y monetización que:

Segmenta usuarios en tiempo real.

Optimiza automáticamente qué contenidos potenciar en buscadores (SEO).

Alinea contenido con campañas de afiliación o publicidad personalizada.

Mide el rendimiento de cada artículo o sección, para escalar lo que funciona.

Esto le permite crear "contenido como infraestructura": una vez redactado un artículo, la máquina lo promueve, monetiza y actualiza sin intervención manual constante.

💡 Método repetible y escalable: su verdadero MOAT.

Ambas ventajas competitivas competitivas le permite a Future tener la capacidad de escalar ese sistema en nuevos nichos y geografías

El verdadero activo de Future es su método repetible. No importa si se trata de seguros, ciclismo, muebles o criptomonedas: puede aplicar su misma fórmula en cualquier vertical que tenga:

Un interés digital creciente.

Intención de compra.

Potencial de monetización publicitaria o afiliada.

Este sistema modular permite adquisiciones rápidas, integración en su tecnología y una aceleración del rendimiento operativo.

💶 ¿Por qué me gusta?

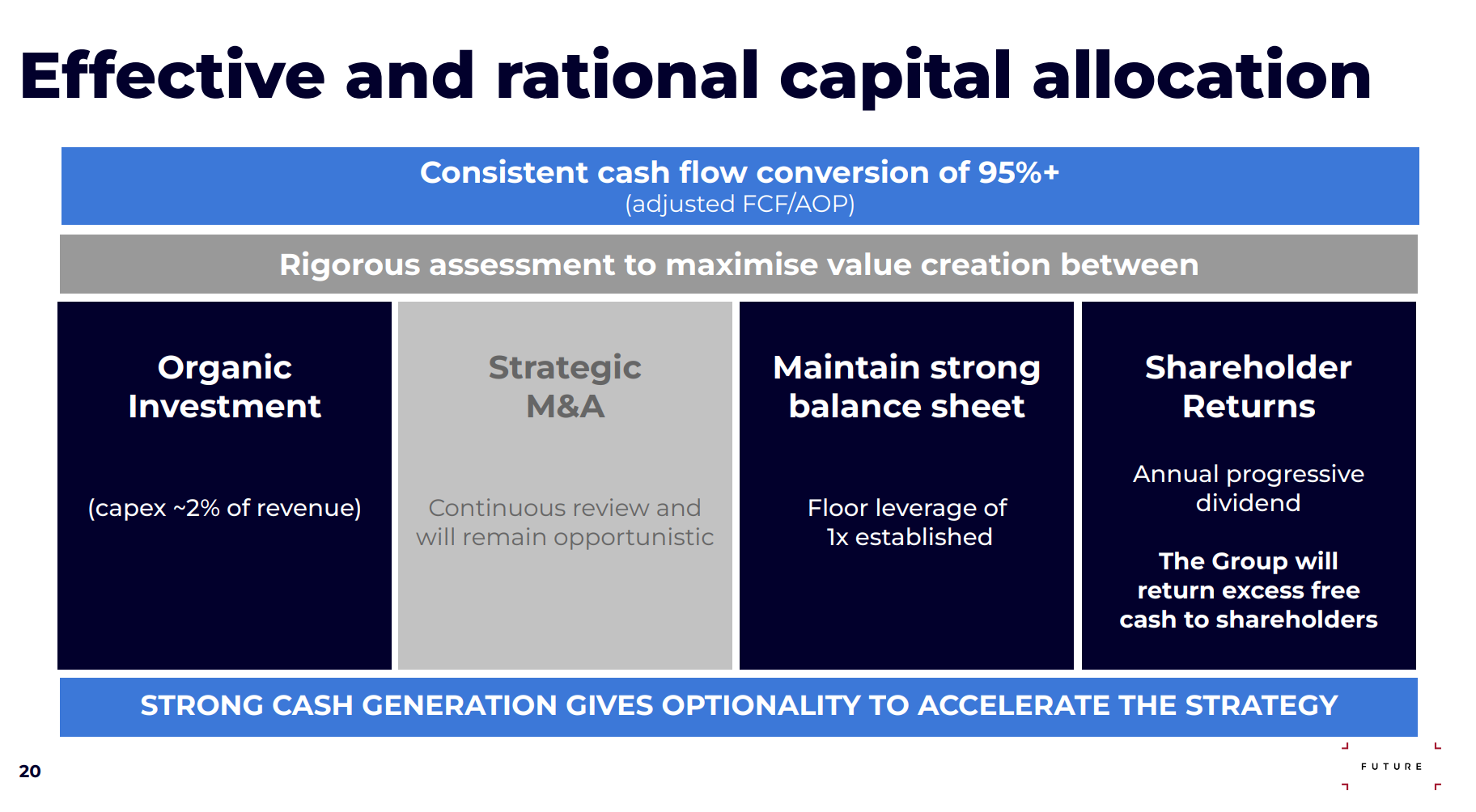

Su modelo de negocio *asset light*, con un CAPEX del 2% de las ventas, permite una alta conversión de EBITDA a FCF del 95%.

Es decir, es una empresa que genera mucho FCF, y eso es una maravilla!

Pero lo mejor todo es lo que hacen con el cash generado. Su capital allocation en mi opinión es muy sensato.

Suelen tener un apalancamiento entorno al 1x ratio deuda/EBITDA, muy cómodo teniendo en cuenta la recurrencia de su FCF.

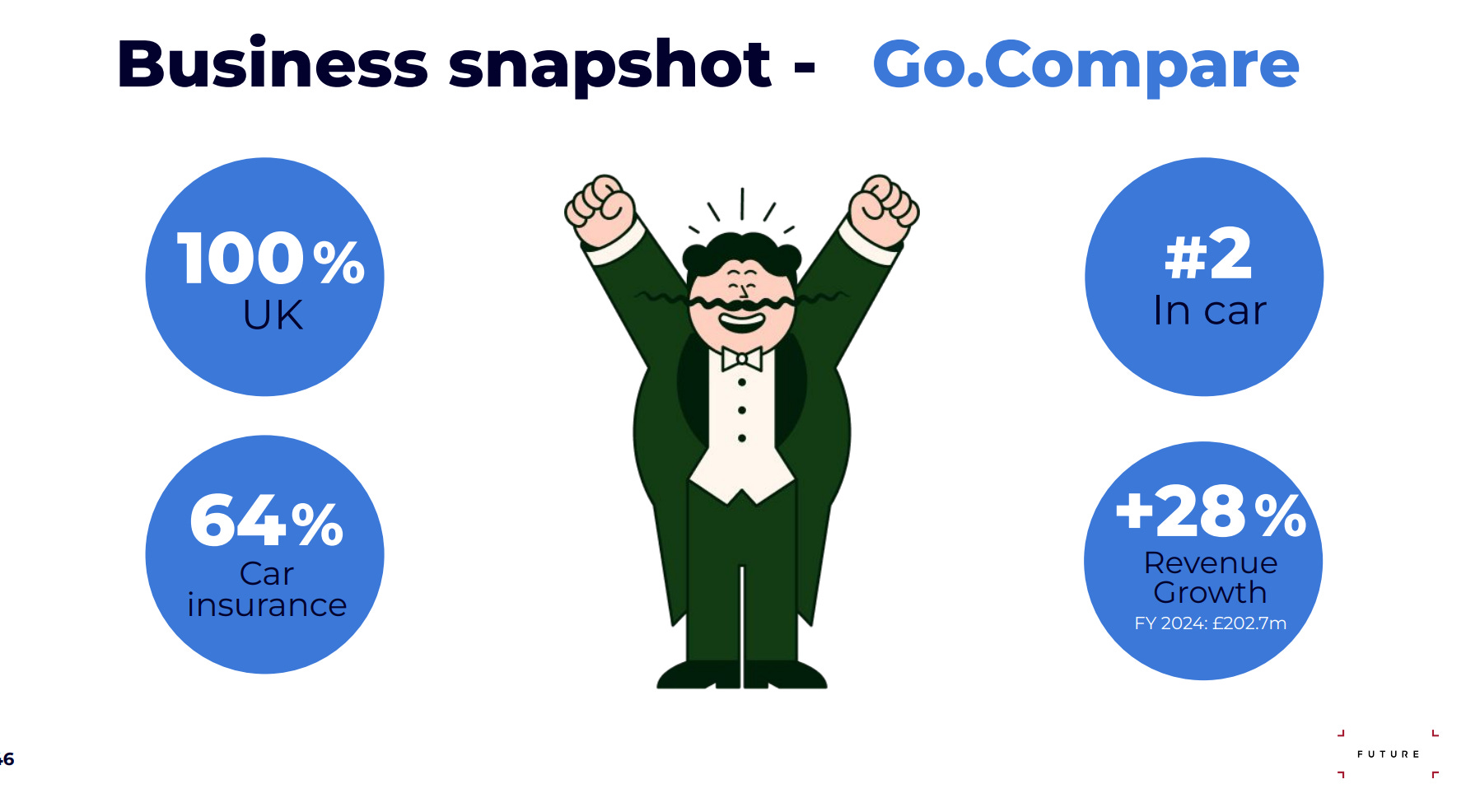

Si ven oportunidades de adquisición, las hacen, como por ejemplo con Go.Compare.

Y si ven que las acciones están baratas, como ahora, hacen re-compra de acciones masivas.

También ofrecen una parte del cash como dividendo, entorno al 0,5%, algo muy normal en empresas de UK

✔️ El 17 de julio volvieron a confirmar el nuevo paquete de re-compra de acciones de 55m de libras que empezará aplicar cuando se acabe precisamente el actual programa que tienen en vigor también de 55m de libras.

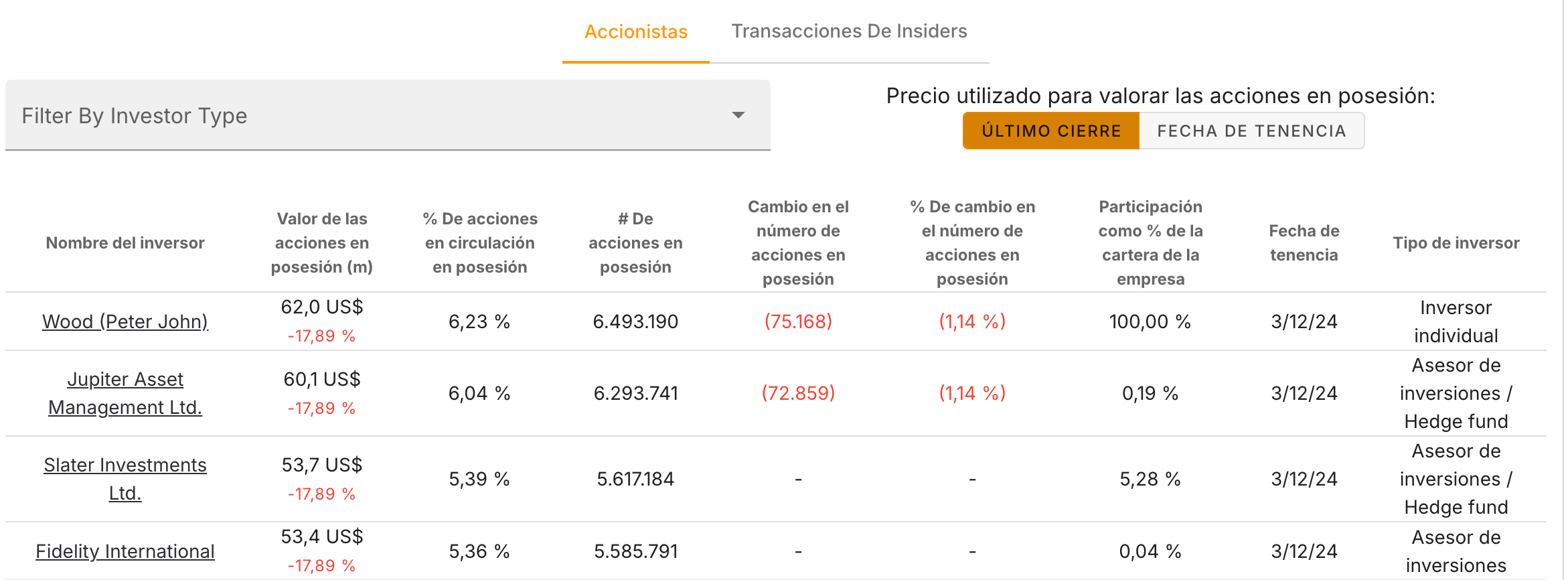

También me gusta quien es su máximo accionista:

Sir Peter John Wood CBE es un reconocido empresario británico, famoso por ser el fundador de compañías de seguros significativas en el Reino Unido (Direct Line y Esure) actualmente el mayor inversor en Future plc.

CBE en 1996 y nombrado Sir en 2016 por su contribución a la industria y la filantropía.

En 2021, su patrimonio se estimaba en aproximadamente £815 millones, situándolo en el top 200 de los británicos más ricos.

Desde 2016 fue presidente de GoCompare, compañía comparadora de seguros y servicios que endureció su independencia tras desmembrarse de Esure.

En 2020, Future plc adquirió GoCo Group (empresa matriz de GoCompare) por £594 millones, lo que otorgó a Sir Peter Wood una participación relevante en Future y le convirtió en uno de los principales accionistas tras la operación

Actualmente posee alrededor de un 6 % del capital social de Future y ha influido en áreas clave de gobierno corporativo, sin llegar a formar parte del consejo .

⭐ ¿Y por qué comparto la idea ahora?

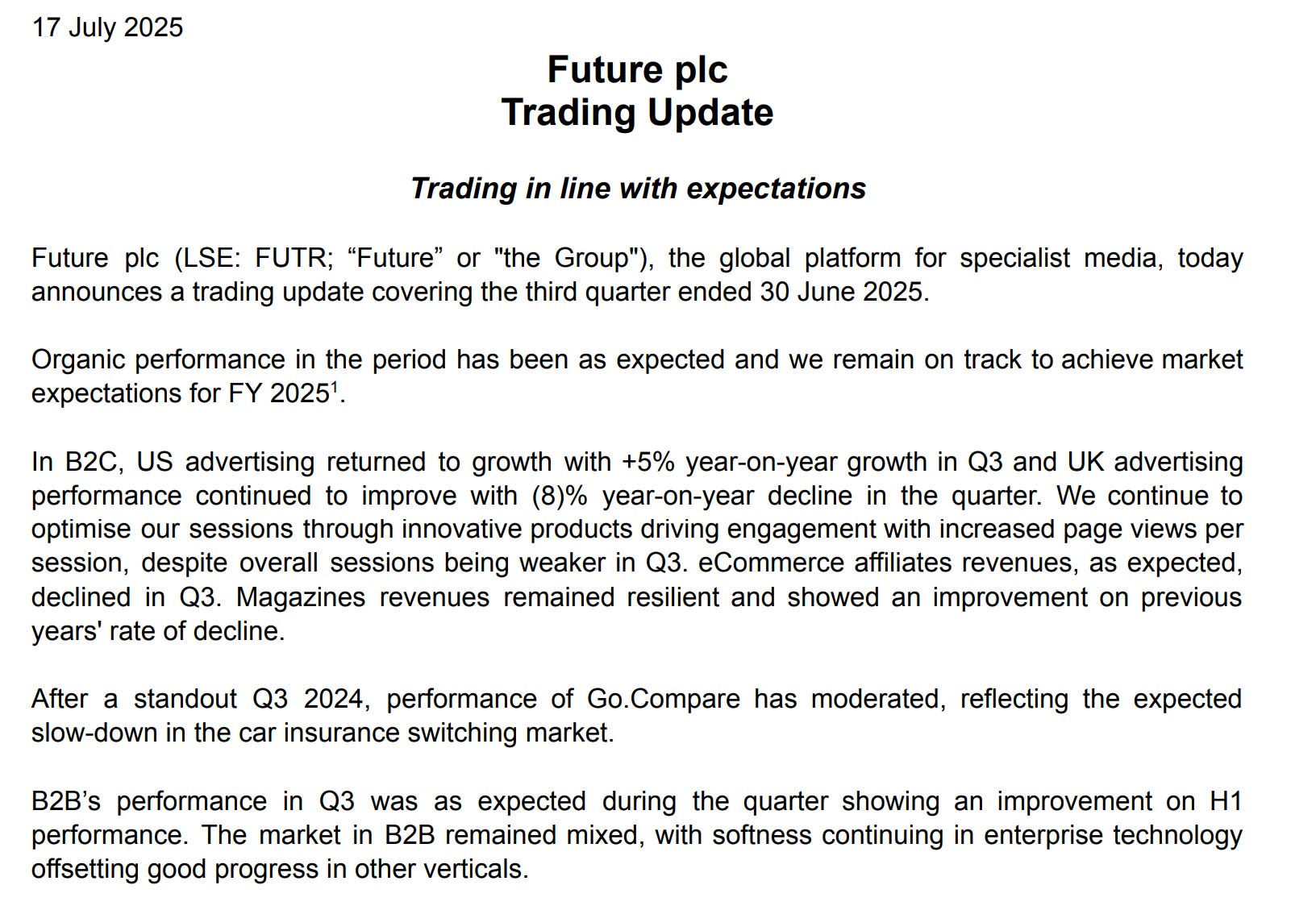

El 7 de julio la empresa comunicó una actualización de las ventas.

En resumen Future comunicaba:

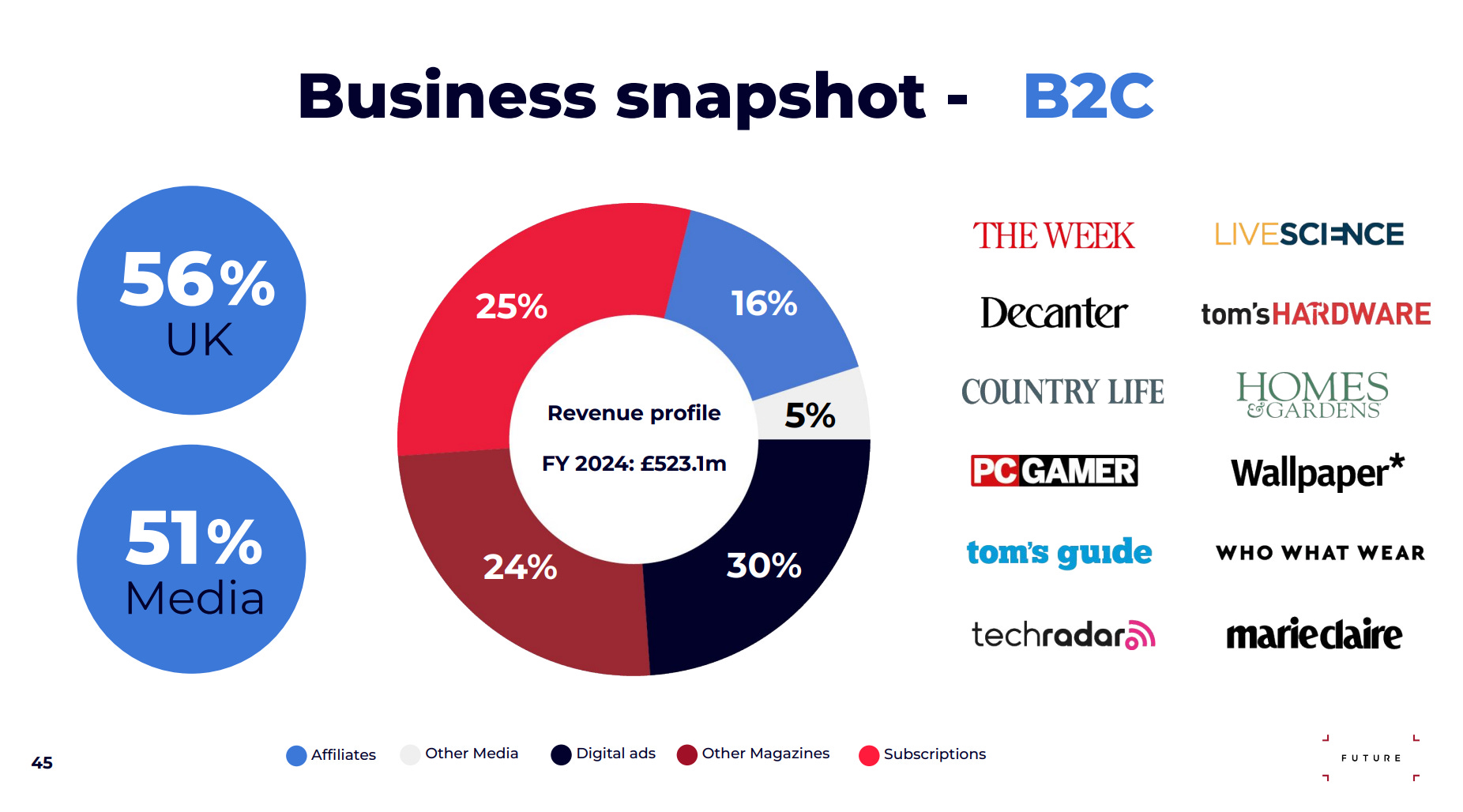

📊 División B2C (Business-to-Consumer)

Publicidad en EE. UU.: Vuelve al crecimiento con un +5% interanual, marcando un punto de inflexión.

Publicidad en Reino Unido: Mejora progresiva, aunque todavía en terreno negativo, con una caída del 8% interanual, menor que en trimestres anteriores.

Engagement digital: Pese a un volumen de sesiones más débil, se ha incrementado el número de páginas vistas por sesión, gracias a nuevos formatos de producto orientados a mayor interacción.

Ingresos por afiliación (eCommerce): En línea con lo previsto, registran una caída interanual, reflejo de una comparativa exigente y cierta debilidad del canal.

Revistas (print y digital): Se mantienen resilientes, con un ritmo de descenso más moderado que en ejercicios anteriores.

Go.Compare: Tras un 3T 2024 excepcional, su actividad se modera, afectada por el enfriamiento esperado del mercado de comparadores de seguros de coche.

🧩 División B2B (Business-to-Business)

Evolución en línea con lo previsto, mostrando una mejora respecto al 1S 2025.

El entorno sigue siendo mixto: la debilidad en tecnología empresarial persiste, pero se compensa con un mejor comportamiento en otros verticales B2B.

📈 Tras estos resultados las acciones de Future se dispararon ese mismo día, para después volver a los mismos niveles pre-resultados. Cosas que pasan cuando tienes una acción muy castigada y tienes inversores con perdidas deseando coger las mínimas ganancias. De todas formas esto es una oportunidad para inversores a largo plazo, les permite comprar acciones a buenos precios una vez vistos los resultados.

💣¿Por qué estamos ante un posible turnaround?

Un turnaround ocurre cuando una compañía experimenta un deterioro significativo en su desempeño operativo o financiero —por ejemplo, caídas de ingresos, pérdidas recurrentes, exceso de deuda, pérdida de cuota de mercado o deterioro de márgenes— y toma medidas estratégicas, operativas y financieras para revertir esa situación.

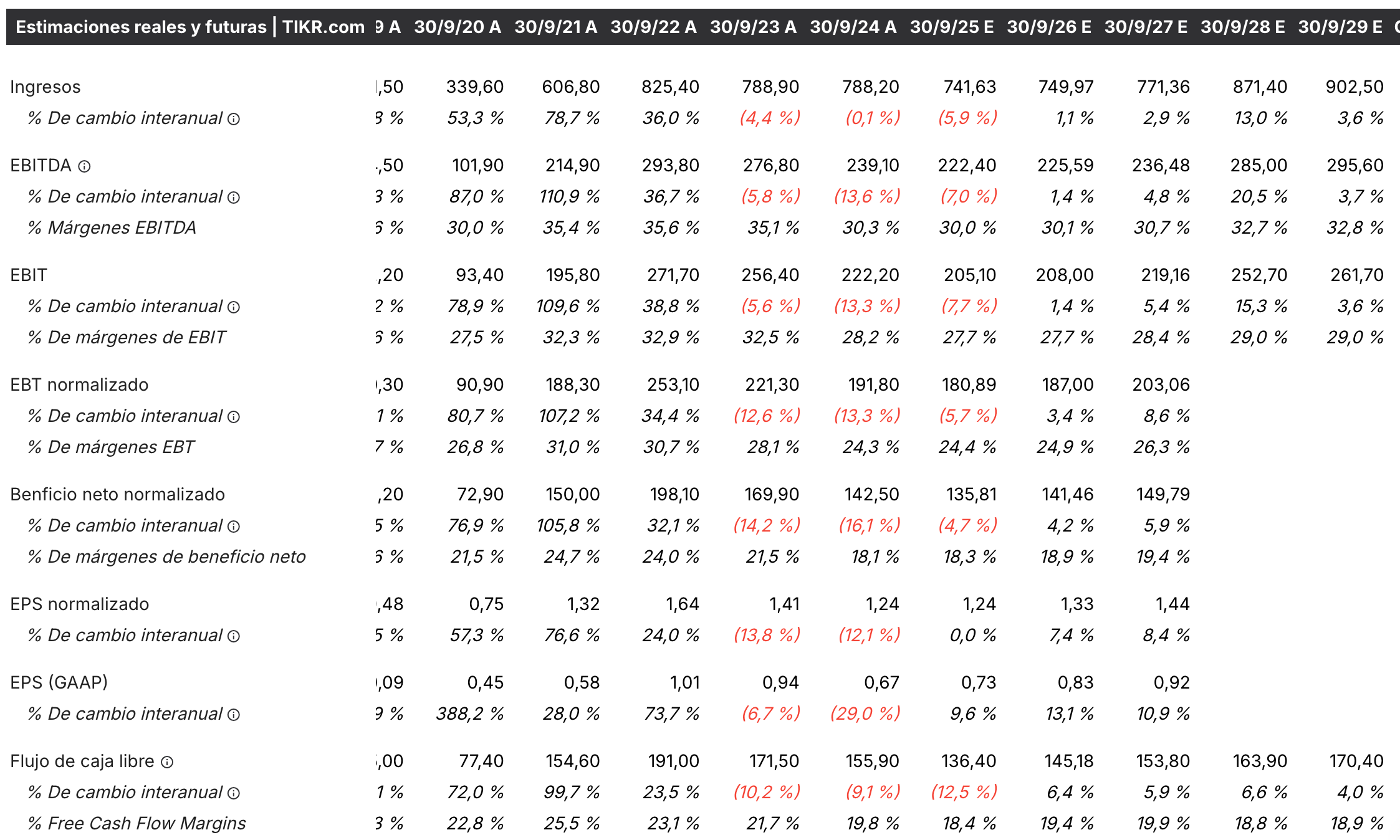

Esto es lo que está pasando en Future, tras unos años de crecimientos fuertes del 53%, 78% o 36%, lleva desde 2023 con decrecimientos. Pero puede que estemos ante la vuelta al crecimiento orgánico.

El mensaje más importante que dieron al mercado en la presentación de resultados fué la vuelta al crecimiento del 5% del mercado de EEUU, así como la mejora progresiva del mercado de UK.

Además confirmaron el guidance para este año 2025:

Este guidance podría permitir a la empresa igualar el beneficio por acción del año pasado, y sobre todo suponer una vuelta al crecimiento a partir de 2026, después de 3 años por el desierto:

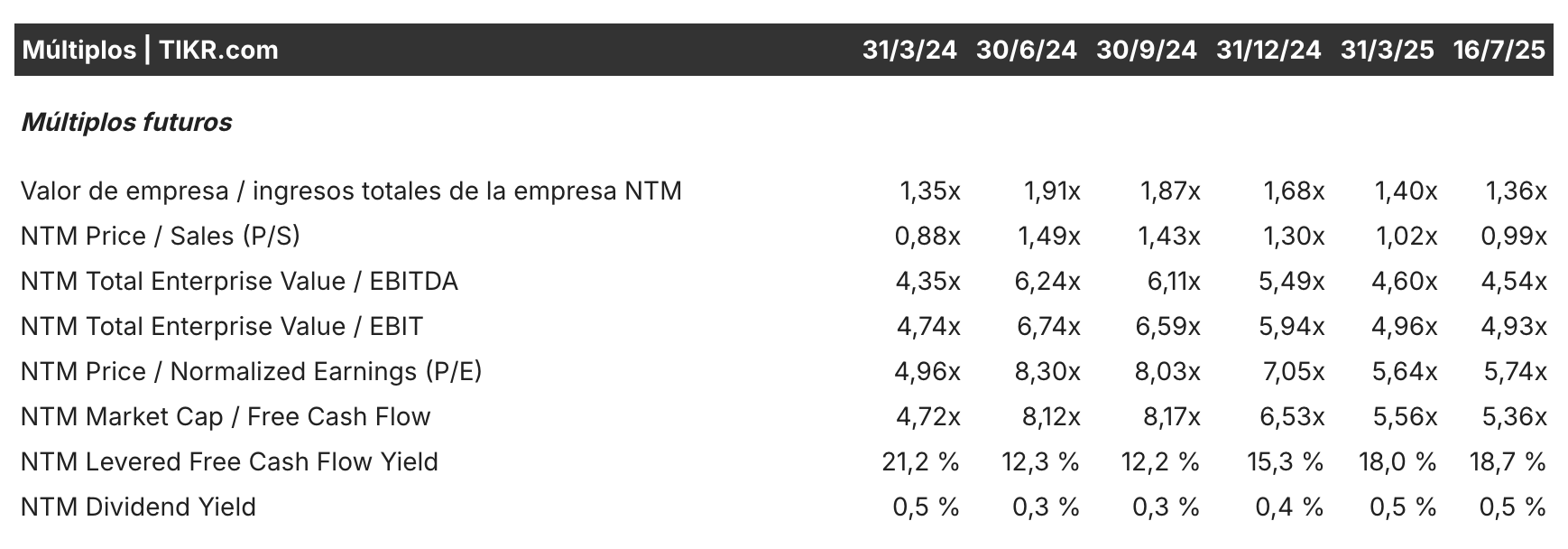

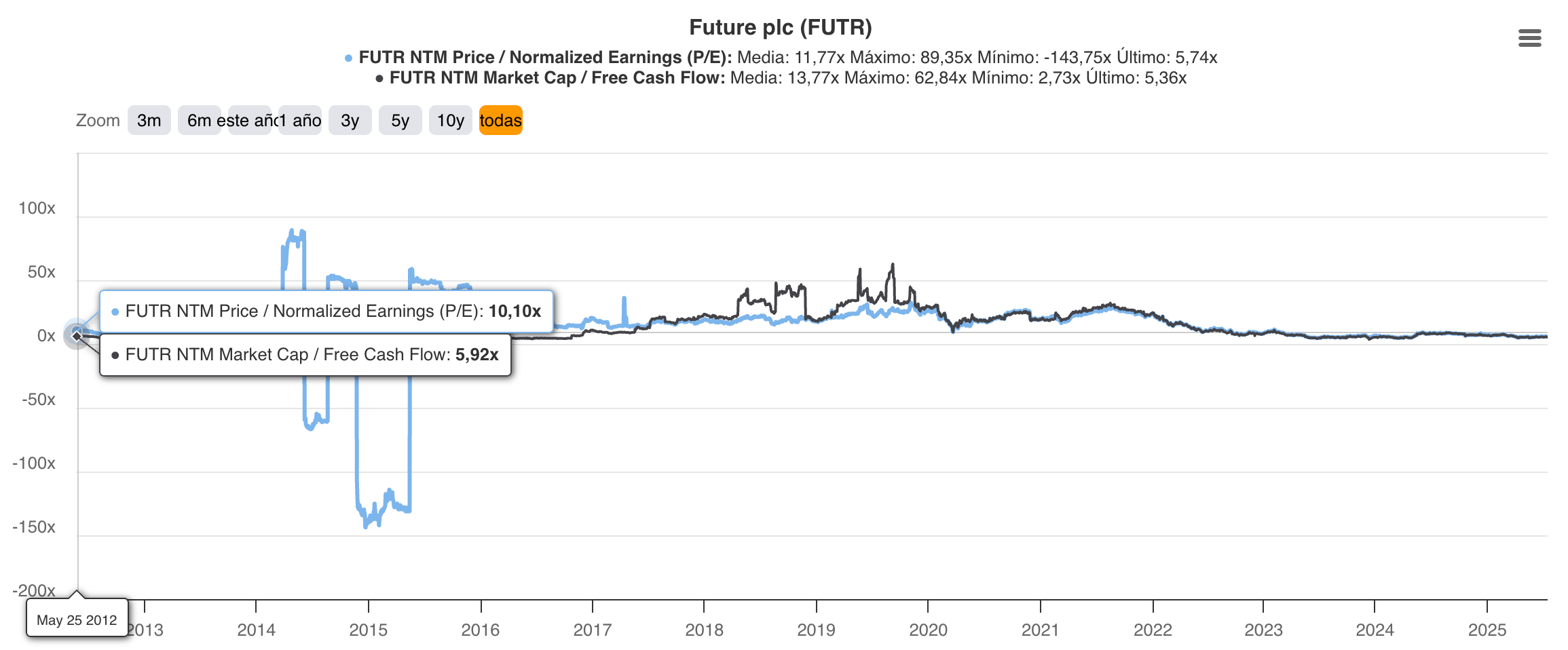

Con estos resultados actualmente estaría cotizando bajo los siguientes múltiplos:

Como veis esta cotizando a la mitad de su media histórica:

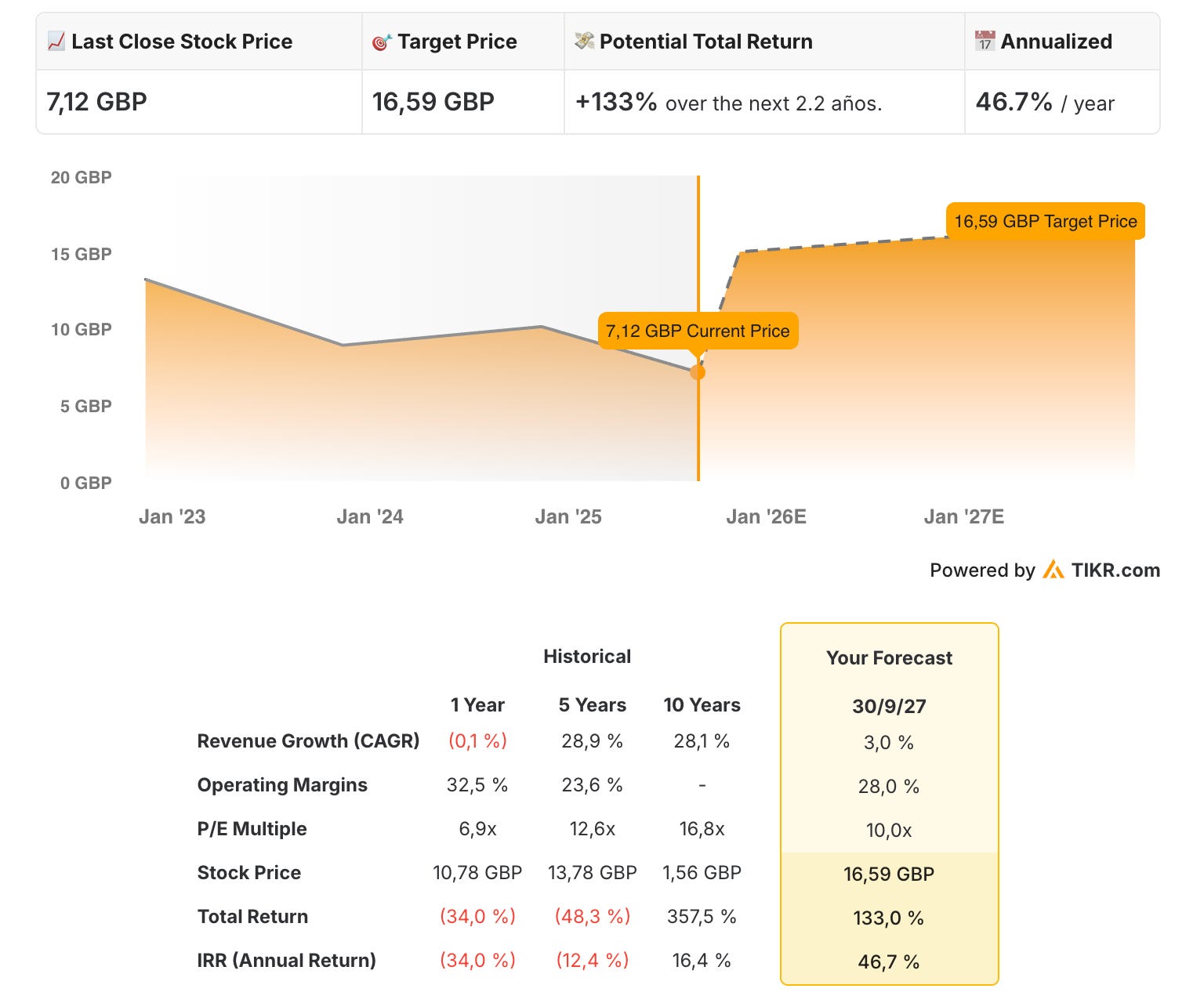

📈 Estimaciones y valor a 2027

Mis estimaciones a 2027 son:

Crecimiento de ventas del 3% anual

Mantenimiento del margen EBITDA en 28%

PER de 10x.

Con estas asunciones el valor de Future en 2027 y sus potenciales rentabilidades serían muy altas, aplicando 2 palancas: aumento del crecimiento del negocio y expansión de márgenes:

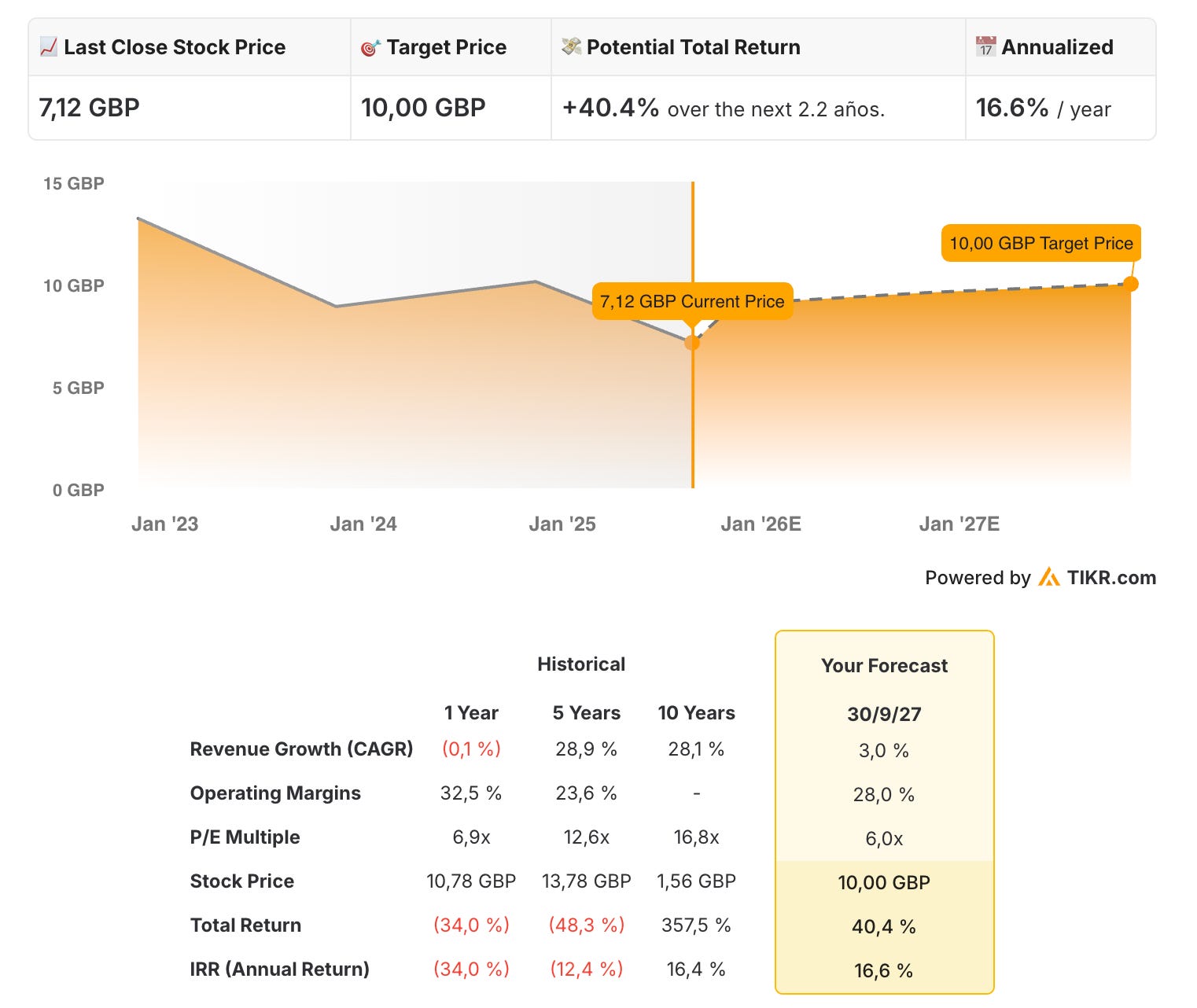

Otro escenario es estimar que el múltiplo no se expande y acertar con el crecimiento del negocio. En este caso las rentabilidades serían menores, pero seguirían siendo muy positivas:

¿Por qué no la tengo en mi cartera?

Básicamente por comparación y conocimiento. Es decir, tengo en cartera acciones a una valoración similar, con parecidos potenciales retornos, pero que conozco más por lo que tengo un mayor conocimiento para predecir su crecimiento futuro, o al menos me siento más cómodo. No obstante, es una acción que ha estado en cartera y actualmente sigue en el radar. La seguiré de cerca, seguiré estudiándola y si llega el momento adecuado puede que vuelve a entrar en cartera.

🏆 Puntuación Quality Value = 9,5 / 15

MOAT = 1.5 / 2.5

Crecimiento = 1 / 2.5

Directiva = 1.5 / 2.5

Calidad = 1.5 / 2.5

Deuda = 1.5 / 2.5

Valoración = 2.5 / 2.5

TOTAL = 9.5 sobre 15 puntos posibles.

Ahora tienes que añadir tu puntuación. Estos 4 puntos se unirán a mis 9.5 y se añadirán a la clasificación de ideas de inversión publicadas:

🏆 Puntuación Quality Value sobre Bilendi= 13,5 / 15

Por cierto, en la última tesis publicada de Bilendi se me olvidó realizar la puntuación, por lo que la hago ahora y si podéis vosotros hacerla también estaría genial.

MOAT = 2 / 2.5

Crecimiento = 2 / 2.5

Directiva = 2 / 2.5

Calidad = 2 / 2.5

Deuda = 2.5 / 2.5

Valoración = 2 / 2.5

TOTAL = 13.5 sobre 15 puntos posibles.