[Gratis] Nagarro: Análisis Resultados 2023

Analizamos los resultados de Nagarro en este 2023

🔔 OFERTA BLACK FRIDAY 🛍️

✅ Descuento del 30% de por vida, repetimos de por vida, es decir pagarás un 30% menos siempre que estes suscrito al servicio. Normalmente los descuentos que ofrecemos son como máximo 12 meses, este es para siempre que estes con nosotros. Por supuesto, puedes darte de baja cuando quieras.

Disponible solo hasta el 30 de noviembre 🕚

Este miércoles publicamos la actualización de cartera del mes de Octubre. En ella además de desvelar las 5 empresas que hemos incrementado, compartimos un análisis detallado de los resultados presentados por Nagarro en el 3º trimestre del año.

Os animo a acceder a este publicación donde desvelamos nuestra opinión, hacemos una valoración de a que múltiplo acabaría este año con el precio actual y guidance dado por la directiva, y decimos si nos parece unos malos o buenos resultados:

No obstante, nos gustaría compartir hoy en abierto y gratis para todo, la publicación que hicimos en Agosto tras los resultados Nagarro de los primeros 6 meses, una publicación excepcional donde analizamos dichos resultados y desvelamos qué habíamos hecho ante el profit warning declarado por la directiva.

En concreto a continuación veremos en detalle:

Análisis de las ventas por segmentos

Impacto de la IA en el negocio

¿Por qué han bajado los márgenes?

¿La posición financiera de la compañía es buena? ¿Ha generado caja? ¿Qué esta haciendo con el dinero generado?

Cual es el nuevo guidance del año 2023

A qué valoración estaría cotizando ajustando el nuevo guidance comunicado

Qué hemos hecho en Quality Value

Análisis de las ventas por segmentos

Las ventas en los primeros 6 meses, a moneda constante, ha crecido un 15,4%, mientras que el EBITDA ha bajado un 12,7%, luego veremos porqué.

Por segmento de industria, las más fueres están siendo:

Energía, Utilities +30,1%

Automóviles e industria +25,8%

Servicios financieros +25,3%. Es interesante ver como esta industria sigue creciendo, a pesar de los eventos acontecidos este año con Silicon Valley Bank o Credit Suisse.

Las peores serían:

Tech -17,4%

Público 6,4%

Por segmento geográfico, Europa sigue creciendo tanto en ventas +14,2%, como en beneficio bruto 15,1%, en cambio EEUU crece en ventas +7,8%, pero no en beneficio bruto -8,7%, debido a la bajada de márgenes que ahora explicaremos.

Si nos vamos a los resultados secuenciales por trimestre, podemos apreciar un crecimiento, una aceleración en el Q2 respecto al Q1 en todas las métricas y segmentos:

Por último, otra métrica importante como es la concentración de clientes podemos ver como sigue bajando, el TOP 5 actualmente representa el 14,3%, versus al 15,4% de hace 1 año. Lo mismo sucede con el TOP 10. Esta es una evolución positiva que debería seguir bajando conforme la empresa vaya creciendo.

Impacto de Ia A en el negocio

Como hemos podido ver la peor industria del año esta siendo la tecnológica, y esto es debido principalmente al hype que hubo entre 2020-2022 con las empresas tecnológicas y la facilidad de estas para acceder a capital. Ahora con las subidas de tipos de interés, esto ha cambiado, se mira mucho la rentabilidad de las empresas y muchas de ellas están teniendo dificultades financieras, lo que hace que inviertan menos en desarrollo. En concreto, Nagarro comenta que algunos de sus clientes se están enfrentando a retos en ventas y de financiación.

No obstante, comentan que la aparición de la IA está haciendo que muchos de sus clientes valoren iniciar nuevos proyectos con esta nueva tecnológica, proyectos que hace 1 año no se planteaban.

Además, la directiva cita el desarrollo de un software de IA que puede ayudar al desarrollo de esta tecnología a sus clientes.

Nosotros, como ya comentamos en la tesis de teleperformance, vemos la IA positiva para el sector de ingeniería de software. La vemos como una tecnología más que va a impulsar la creación de nuevos proyectos que antes no se contemplaban, lo vemos como una palanca de crecimiento.

Pero, ¿puede acabar con el trabajo de los ingenieros de software?. Nosotros lo vemos como una herramienta al servicio de estos, que por supuesto puede hacer aumentar la eficiencia en su trabajo pero no sustituirlos. A nivel financiero puede hacer bajar el volumen de ventas (aunque este se verá compensado con nuevos proyectos), pero aumentar la eficiencia y por ende márgenes y beneficio neto.

Tenemos la misma opinión que ChatGPT:

¿La IA acabará con las empresas de ingeniería de software?

No es necesariamente cierto que la inteligencia artificial (IA) vaya a acabar con las empresas de ingeniería de software. Si bien la IA está teniendo un impacto significativo en diversos aspectos de la industria de la tecnología, incluida la ingeniería de software, es importante considerar algunos puntos clave:

Complemento en lugar de reemplazo: La IA tiene el potencial de mejorar y optimizar muchos procesos dentro de la ingeniería de software, como la detección de errores, la automatización de tareas repetitivas y la generación de código. Sin embargo, esto no significa necesariamente que las empresas de ingeniería de software desaparecerán. En cambio, la IA puede complementar las habilidades y el trabajo de los ingenieros, permitiéndoles centrarse en tareas de mayor nivel y creatividad.

Creatividad y resolución de problemas complejos: Aunque la IA puede ser capaz de automatizar algunas partes de la programación y el desarrollo de software, todavía hay una gran necesidad de la creatividad humana para abordar problemas complejos, diseñar arquitecturas de software innovadoras y adaptarse a situaciones únicas que no pueden ser fácilmente automatizadas.

Diversidad de proyectos y requisitos: La ingeniería de software abarca una amplia gama de proyectos y requisitos, desde aplicaciones móviles hasta sistemas embebidos y software empresarial. Cada proyecto puede tener necesidades específicas y únicas que van más allá de lo que la IA puede manejar por sí sola.

Mantenimiento y evolución continua: Gran parte del trabajo en la ingeniería de software no se trata solo de desarrollar nuevas aplicaciones, sino también de mantener y mejorar las existentes. Esto incluye la corrección de errores, la optimización de rendimiento y la adaptación a cambios en los requisitos. Estas actividades requieren comprensión contextual y conocimiento acumulado que es difícil de automatizar por completo.

Interacción humana y comunicación: Las empresas de ingeniería de software no solo se centran en la tecnología, sino también en la interacción humana. La comunicación con los clientes, la comprensión de sus necesidades y la colaboración en equipos multidisciplinarios son aspectos esenciales que no pueden ser reemplazados fácilmente por la IA.

En resumen, la IA tiene el potencial de transformar la forma en que se realiza la ingeniería de software, pero es más probable que actúe como una herramienta para mejorar la eficiencia y la calidad del trabajo de los ingenieros en lugar de reemplazarlos por completo. La combinación de habilidades técnicas humanas con el poder de la IA puede llevar a avances significativos en la industria.

¿Por qué han bajado los márgenes?

Por un lado, comentan el impacto de 8 millones en el año que ha tenido un cliente de la vertical tech. Citan que es un caso excepcional.

Por otro lado, tenemos el motivo principal de la bajada de márgenes; exceso de capacidad de producción.

Este tipo de empresas, las cuales conozco personalmente, ya que trabajo con ellas en el día a día, tienen un % de su plantilla ociosa durante x semanas y meses. Esto se puede dar por cancelación de proyectos (como el citado del cliente tech), por retraso en el inicio, por la bajada de necesidades del clientes o por cambio del personal en otros proyectos. Normalmente cuando un trabajador se encuentra en dicha situación, se puede optar por el despido, o si la empresa ve que puede introducirlo en otro proyecto, esperar unas semanas o meses.

Lo que la empresa esta diciendo, y entendemos a la perfección, es que debido a la bajada de ventas tiene actualmente más trabajadores de los necesarios, que van a ajustar costes para la segunda mitad del año pero que no quieren hacer un ajuste agresivo de su personal por dos motivos:

Creen que en 2024 volverá a ver un repunte de las ventas lo que hará que necesiten a esos trabajadores

Que si despiden a los trabajadores, pierden el conocimiento adquirido por estos de sus clientes. Para estas empresas, el conocimiento de sus ingenieros sobre el software de sus clientes es una ventaja competitiva, que si los despiden pierden.

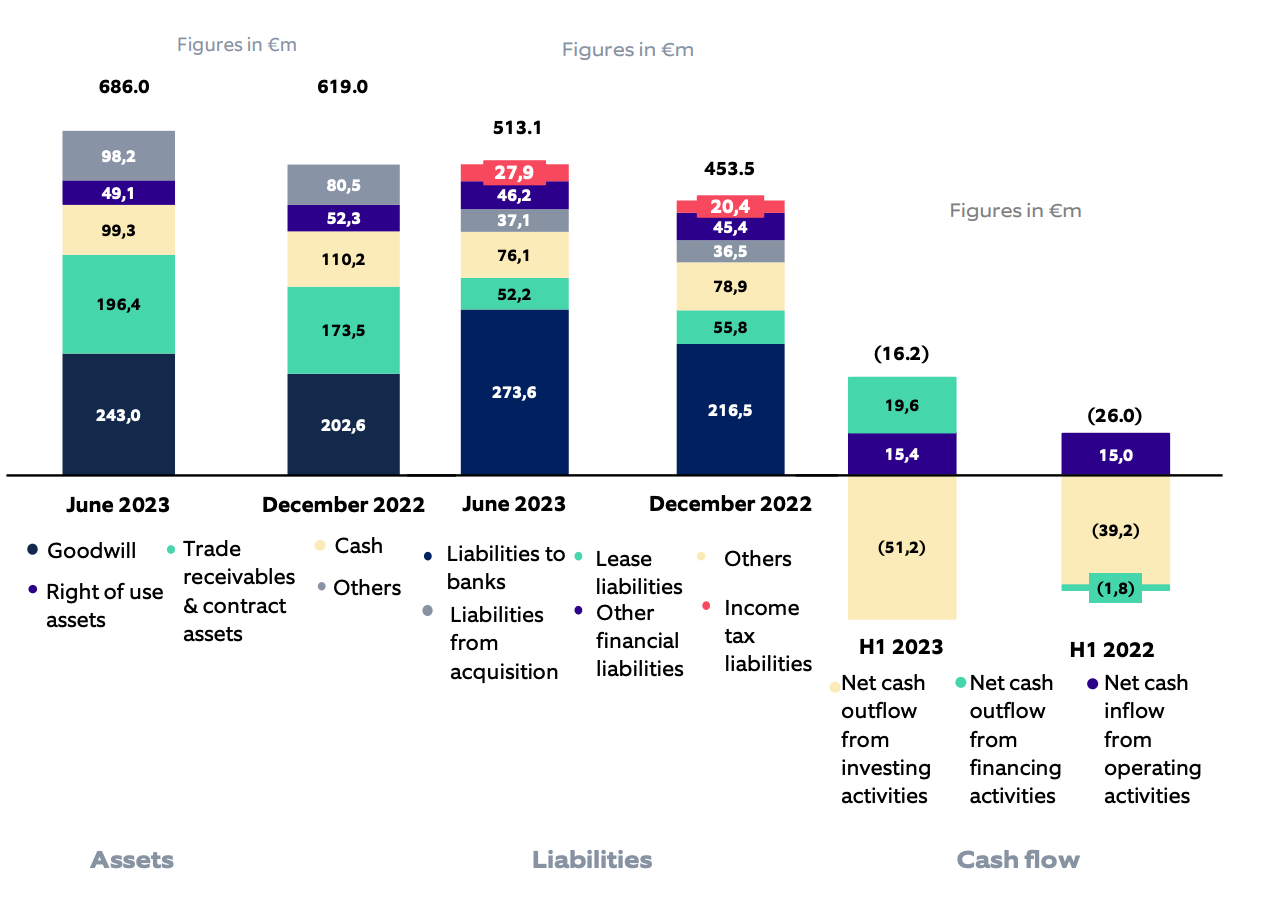

¿La posición financiera de la compañía es buena? ¿Ha generado caja? ¿Qué esta haciendo con el dinero generado?

Se estima que el apalancamiento de la empresa, deuda neta / EBITDA, este entorno al 1x. Es una métrica nada elevada para un negocio de la calidad de Nagarro.

En relación a la generación de caja, esta ha sido de 15,4 millones, en comparación a los 15 millones del año pasado.

En relación a los costes, se han incrementado debido a las adquisiciones con una inversión de €51,2 millones y €16,4 millones para recompra de acciones.

Los días a cobrar han pasado de 69 a 79, un punto negativo que afecta a la generación de caja.

Conclusión, vemos positivo que hayan generado más caja que el año pasado, y que estén invirtiendo más este año. Eso es que están viendo oportunidades y confían en el negocio a largo plazo. Un punto negativo es el aumento de días a cobrar.

No obstante, como explicamos en la tesis de Endava, en este tipo de compañías, conforme vayan ganando escala la generación de caja debería ir en aumento, y eso es lo que esperamos para los próximos 5-10 años en Nagarro.

Cual es el nuevo guidance del año 2023

La directiva ajusto lo que espera este año a las siguientes cifras:

Ventas 915 millones. Lo que sería un +6,9% respecto a 2022.

13% de EBITDA versus 17,3% que tuvo en 2022.

A qué valoración estaría cotizando ajustando el nuevo guidance comunicado

Con este nuevo guidance, si finalmente acaba cumpliéndolo, estaría cotizando en 2023 a los siguientes múltiplos:

PER 16,6x

Ev/EBITDA 9,24x

Capitalización de mercado/FCF 15,5x

Qué hemos hecho en Quality Value

Los resultados están dentro de los escenarios esperados. Si consiguen alcanzar los €915M, sería crecer un 6,9%, a pesar de ser un mal año para el sector en general y a pesar de tener un año difícil de comparación como el 2022, donde crecieron un 57% las ventas. Es entendible y esperado la bajada de márgenes, más siendo una empresa del sector relativamente más pequeña con menor poder de fijación de precios.

La IA la vemos como un alineado en vez de como una amenaza.

Estimamos una vuelta al crecimiento de doble dígito para el Q1 de 2024. Este cambio de tendencia en ventas puede llevar consigo también una expansión de márgenes, amplificando al alza de los números financieros.

En comparación al resto de empresas del sector, crece en la misma línea pero esta más barata. Según diferentes estimaciones en 2024 pueden este a menos de 14x PER y en 2025 a menos de 10x.

Creemos que esta bajada del precio de la acción es una oportunidad si buscas una inversión a largo plazo, es más cuanto más baje con lo hechos mencionados arriba y con esos datos vistos, mejor, más podremos comprar a menor precio.

(Hemos seguido incrementando desde agosto hasta el 14 de octubre cuando incrementamos a 70€ con la bajada en las primeras horas del día.)

Si queréis ver el análisis de los resultados de esta semana os compartimos la publicación: