Teleperformance, más allá de que nosotros la tenemos en cartera y creamos en la empresa, es una historía de inversión digna de análisis. Su estudio es un reflejo de la bolsa y su entendimiento puede ofrecer al inversor un conocimiento alto para conseguir rendimientos importantes en el futuro.

Por eso hoy me gustaría personalmente contaros un pequeño trozo de la historía de esta acción:

🚨 17 de julio la acción cae más de un -10%

El 17 de julio Teleperformance llegó a caer más de un -10% durante la sesión.

Al día siguiente explicamos TODOS los motivos de la caída y porqué ninguno de ellos afecta a la tesis.

Nos gustaría recopilar que dijimos ese día 18 de julio en la publicación:

La caída de ayer (17 de julio) fue un auténtico “Déjà vu” de lo que vivimos el 28 de febrero de este año. Ese día la acción llegó a caer más de un 25% debido a la noticia que publicó Klarna (fintech sueca), quien decía que había implementado en su tienda un chatbot basado en chatgpt, y que gracias a esta herramienta estaría consiguiendo los siguiente beneficios:

Está realizando el trabajo equivalente al de 700 agentes a tiempo completo.

Está a la par con los agentes humanos en cuanto a la puntuación de satisfacción del cliente.

Es más preciso en la resolución de tareas, lo que ha llevado a una reducción del 25% en consultas repetidas.

Los clientes ahora resuelven sus tareas en menos de 2 minutos en comparación con los 11 minutos anteriores.

Está disponible en 23 mercados, las 24 horas del día, los 7 días de la semana y se comunica en más de 35 idiomas.

Se estima que generará una mejora de $40 millones USD en beneficios para Klarna en 2024.

Y ayer la acción volvió a caer por una noticia idéntica. En este caso es Salesforce quien ha publicado que esta creando un chat basado en IA para atención al cliente.

Lo curioso es que esta novedad de Salesforce ya la comunicó la propia empresa el 27 de junio:

Pero fué ayer cuando la noticia cogió relevancia al publicarse en más medios de comunicación, como en el medio tecnológico de Silicon Angle.

Podéis leer el artículo completo en el link, pero nos gustaría destacar lo siguiente del mismo:

81% de las personas prefieren hablar cuestiones complejas con otras personas.

Que la herramienta permite ofrecer un servicio más rápido al cliente ya que le proporciona toda la información del mismo.

Que si el agente IA ve que es una consulta es compleja pasa la conversación a una persona.

💣 ¿Impresionante no?¿Pero que ha cambiado respecto a la noticia de Klarna? ¿impacta en la tesis de Teleperformance?

NADA, repito NADA ha cambiado.

Y un dato más, para aquel que no conozca Teleperformance, solo el 2% de su negocio proviene de la chatbots, es decir de cuestiones de atención al cliente sencillas. El resto del negocio son servicios asociados a cuestiones complejas de atención al cliente, donde como dice la encuesta el 81% de las clientes prefieren que les atienda un agente.

Podéis ver la tesis completa de Teleperformance actualizada en marzo aquí

Vamos a recopilar los que dijimos en la publicación del 29 de febrero tras la caída de Klarna, ya que cambiando Klarna por Salesforce, se pueden utilizar en nuestra opinión los mismos argumentos.

Es un chatbot más!

No tiene nada de especial a los chatbot que muchos de vosotros habéis utilizado y lleváis utilizando desde hace años en muchas de las webs que entráis.

Preguntas dudas te responde y poco más. Si quieres hablar con un agente lo solicitas y te empezará hablar una persona normal.

Desde nuestro punto de vista la inteligencia artificial (IA) no va a acabar con el negocio de TEP, sino que lo va a mejorar, va a permitir ofrecer un mejor servicio a sus clientes y va a suponer un ahorro de costes para la empresa.

Teleperformance ya estaba utilizando la inteligencia artificial en el desarrollo de chatbots para sus clientes. Ahora con un mayor foco en la IA, el desarrollo de la tecnología será más rápido lo que permitirá ofrecer mejores chatbots a sus clientes.

A su vez, la IA permitirá realizar una experiencia más personalizada a los usuarios de sus clientes, mejorando de esta manera el servicio de TEP.

Y, además de mejorar el producto de TEP, como ya hemos dicho, la IA automatizará procesos y mejorará la resolución de los problemas a los clientes, lo que, tal y como comunicó la empresa permitirá reducir tiempos y, por ende, reducir costes y como consecuencia ampliar márgenes. Si las llamadas se resuelven más rápido y de manera más eficaz, un teleoperador en vez de atender a 2 personas en 10 minutos puede atender a 4.

La empresa cree que puede automatizar el 20-30% del volumen de sus servicios en los próximos 3 años. Esto implicaría per se una disminución de costes, aumento de eficiencias y expansión de márgenes.

La noticia de Klarna, o la reciente de Salesforce, no pone nada nuevo en el debate, lo que nos dice es que empresas tecnológicas, que tengan en su plantilla ingenieros podrán utilizar chatgpt, gemini o copilot para hacer un chatbot y utilizarlo como atención al cliente.

Pero hay que tener en cuenta 2 cosas:

Estarán utilizando recursos para un proyecto que NO es su core de negocio. El negocio de Klarna es su pasarela de pago y su servicio de financiación. El negocio de Salesforce es CRM, que SI esta más ligado al cliente.

¿Realmente el chatbot que hagan internamente será mejor que el hagan empresas especializadas como Teleperformance o Text?. No lo creemos la verdad, en nuestra opinión Klara se equivoca con esta estrategia si su objetivo es ganar productividad como empresa a largo plazo, o puede que acierte si su estrategia a corto plazo es hacer la IPO.

En nuestro opinión, puede que haya empresas nativas digitalmente que hagan sus propios chatbots, pero no vemos a la mayoría utilizando recursos fuera de su core de negocio. Toda la tendencia de externalización de desarrollo de software, todo el crecimiento que están experimentando empresas como EPAM, Endava o Nagarro viene por eso mismo, porque las empresas quieren dedicarse a aquello que aportan valor, a su negocio, y aprovecharse de la especialización y know how de otras para el desarrollo de software y herramientas que mejoren la productividad y eficiencia.

La IA es una tecnología que esta puesta a disposición de estas empresas que realizan estos software, como el chatbot que es un software igual que lo es podría un CRM, web o app. La IA mejorará la productividad de estas empresas, hará que aumenten nuevos proyectos, construirán mejores software que mejorarán por ende la productividad de sus clientes.

En conclusión, la IA puede que quite algunos clientes que hagan sus propios chatbots. Puede que empresas como Google o Meta lo hagan, ya que su capacidad puede permitirles crear buenos productos, pero el resto de empresas lo dudamos y creemos que sería una mala estrategia para ellas.

Creemos que al contrario, traerá nuevos proyectos a empresas como TEP. La clave estará como siempre en lo mismo, en lo que basa el sistema capitalista, en ofrecer el mejor producto al mejor precio posible. Y en este sentido vemos a TEP líder del mercado, con una amplia red de clientes ya implementados sus servicios y entrando en juego el conste de oportunidad, con muchas posibilidades de ganar este mercado.

Además, por si fuera poco hará que aumente la productividad de estas empresas, lo que provocará un aumento de márgenes e ingresos netos, que es de lo que nos interesa como inversores.

💰 ¿Compramos con la caída en Quality Value?

Como podéis imaginaros la respuesta es que SI.

✅ Análisis resultados H1 de 2024

Y ayer 30 de julio, presentó unos resultados en nuestra opinión excelente y en linea con lo estimado y publicado el día 1 de mayo cuando analizamos los resultados del Q1:

En concreto nos gustaría destacar lo siguiente tras ver la conference call:

1- Aceleración del negocio Q2, el mercado de está activando.

Confirman el crecimiento en 2024 del 2-4%

2- Las sinergias detectadas se están ejecutando incluso antes de lo esperado.

3- La IA esta permitiendo crear nuevas soluciones, nuevos proyectos y nuevos clientes. Podéis ver a continuación 2 ejemplos de ello:

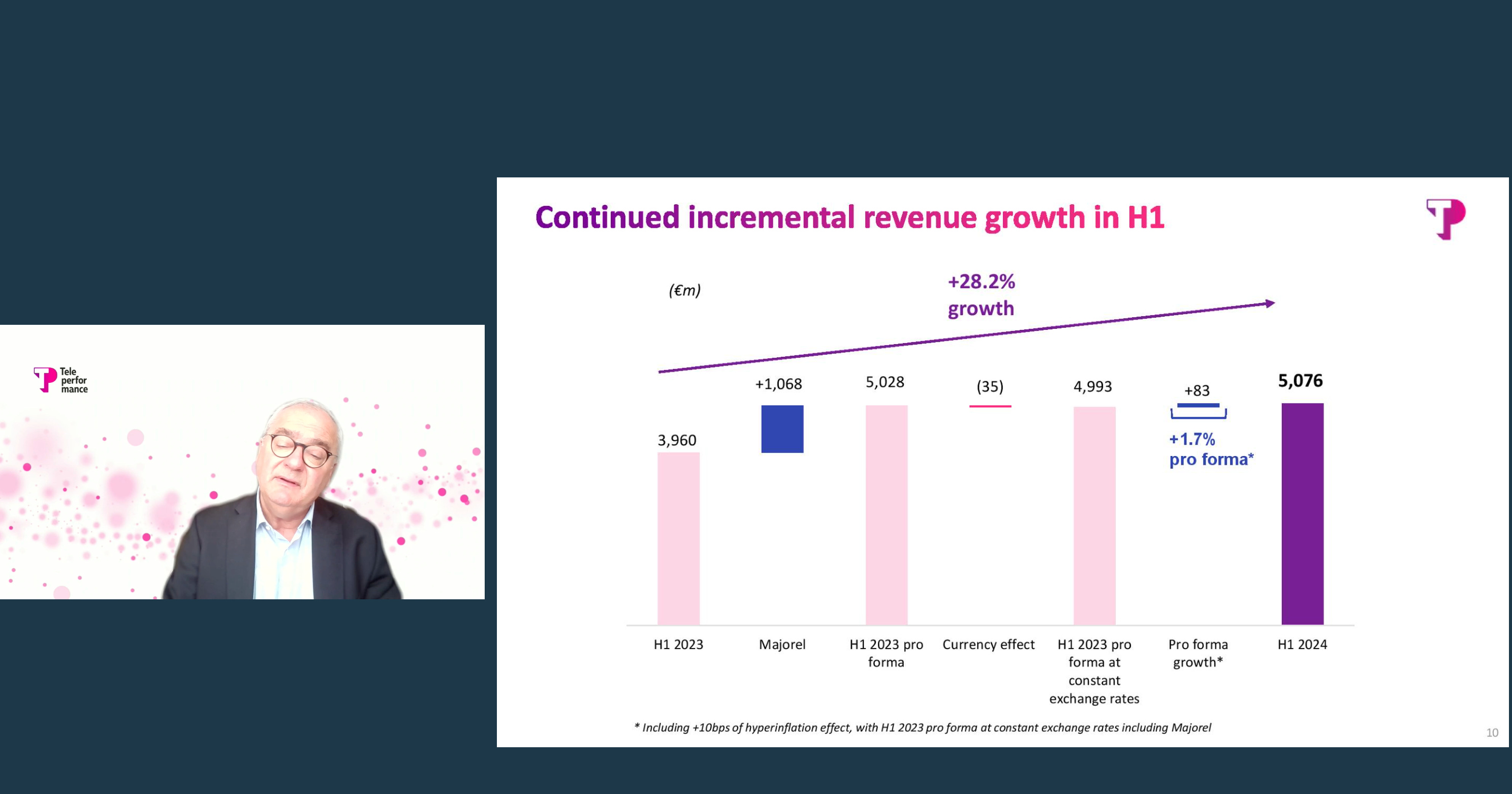

4- Las ventas han crecido un 28,2% con la unión de Majorel. Orgánicamente sigue creciendo un +1,7%:

5- El segmento de negocios especializados crece un 10,8%:

6- El beneficio neto por acción crece un 23,4%:

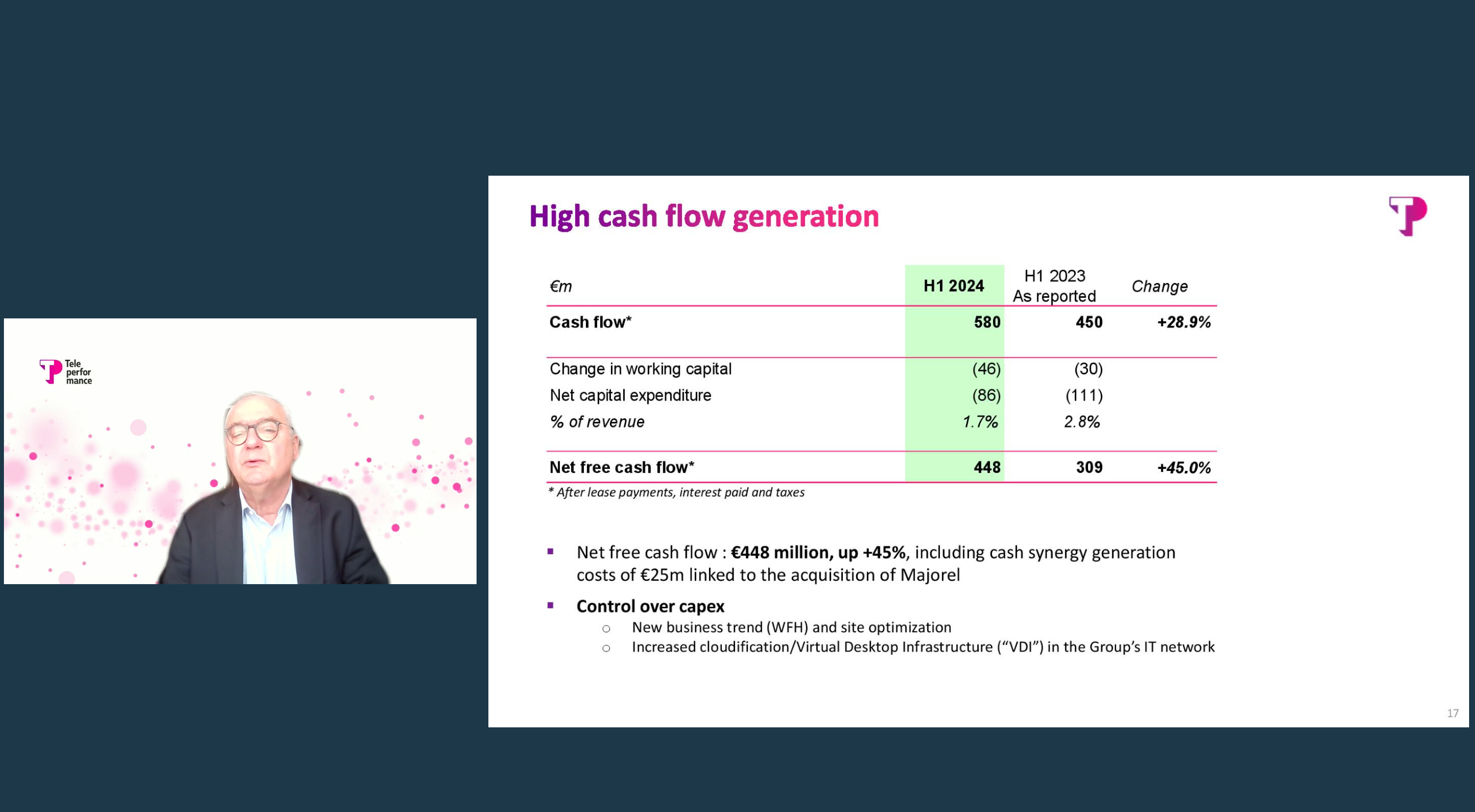

7- La generación de FCF crece un +45%:

8- Siguen bajando la deuda y esperan tenerla por debajo de 2x deuda neta /EBITDA:

9- Confirma guidance de 2024:

🎯 Tesis sencilla sobre la inversión en Teleperformance

La tesis de porqué invertimos en TEP es muy sencilla, la podéis ver más en detalle en el artículo del día 20 de marzo donde analizábamos los resultados del Q1, pero como NADA a cambiado, aprovechamos para recopilarla también a continuación:

Como hemos dicho siempre, nuestro objetivo es buscar inversiones asimétricas, es decir mucho potencial de rentabilidad y limitadas posibilidades de perdida permanente de capital. En este sentido ya creíamos que TEP cumplía este requisito antes de las bajadas, y ahora con las bajadas lo creemos mucho más.

Los resultados no han cambiado nada la tesis que teníamos, no han dicho nada que cambie el valor fundamental de la empresa. La ralentización del crecimiento en nuestra opinión no viene de la IA, creemos que viene de la bajada de la demanda y el intento de aumento del ahorro por parte de los clientes en estos momentos de incertidumbre. Este es un hecho que hemos podido constatar en todas las empresas que ofrecen sus servicios a otras empresas (B2C). Entendemos y vemos los motivos de la posible causa de la caída, pero para nosotros es injustificable tal valoración.

Pongamonos el peor escenario posible, el b) que comentamos en la publicación segunda, en el que el 50% de las ventas de la empresa desaparecen porque los clientes de call center y moderación de contenidos utilizan la IA para el 100% de los casos. Pongamos que la IA evoluciona de tal manera que no es necesaria la intervención humana para nada en la atención al cliente, ni en la moderación de contenidos (recordemos que actualmente solo manejan el 2% de la moderación de contenidos de las RRSS, el 98% ya se auto-gestiona mediante IA, y este 2% representa €700M, 7% del total de €10B) y €5B dejan de entrar como ingresos en TEP. Pues bien aun en este escenario el valor de la acción nos sale a los precios que cotiza ahora de 80€. Ojo estamos hablando de que la mitad de su negocio desaparezca en 2025, es decir desde 2025 ya generaría la mitad de caja. Pues bien aún así sería capaz de pagar prácticamente la deuda a finales de 2028.

Tendríamos en 2028 una empresa que generaría la mitad de ingresos, pero donde sus márgenes se han expandido por el mayor peso de los servicios especializados, que recordamos llevan creciendo a doble dígito en los últimos 5 años y tienen márgenes del 30%.

En este escenario a 10 años vistas, se abrirían numerosas posibilidades, a) a partir de ahí con el mayor peso de los servicios especializados, estos creciendo a doble dígito, estaríamos hablando de una empresa con mayores márgenes y en crecimiento, por lo que le deberíamos dar mayores múltiplos, b) se podrían realizar un spin off por cada vertical de negocio especializado, dejar la deuda en la unidad core de negocio actual. Esto liberaría mucho valor, c) si en 2028 una vez pagada la deuda, deciden hacer las spin off y cerrar el core de negocio de TEP por la IA ya lo hace todo, tendríamos todo el activo y cash existente a repartir entre los accionistas.

Estos escenarios ramificados del peor escenario posible nos pueden ofrecer una rentabilidad del 16-22% CAGR en 5 años.

Nosotros no creemos que la IA vaya a acabar con el 50% del negocio de TEP, pero por supuesto reconocemos que hay un riesgo real de que pueda hacerlo, pero aun así no pone en riesgo la inversión ya que la potencial perdida a estos precios es limitada, en cambio el potencial upside es inmenso.

¿Cual es el principal riesgo? Para nosotros el principal riesgo es el tiempo, el mantra de que la IA puede acabar con el negocio puede permanecer durante 3-5-10 años o puede cambiar de un mes para otro.

Puede que en el 2º trimestre del año, se empiecen a bajar tipos y que TEP suba guidance y esto haga desaparecer el miedo y el mercado empiece a ver simplemente el precio. Y que pasemos del miedo a la euforia, y en meses el precio se haya duplicado. O puede que aún con esos hechos, el mantra de la IA siga presente y la acción este lateral meses o inclusos años.

No obstante, en un escenario más conservador donde simplemente la empresa cumpla guidance en 2024, y en 2025 vuelve a crecer otro 3% y mantiene márgenes, y en 2026 vuelve a creer otro 3%, solo que con el mercado la valore a 10x PER el precio debería estar entorno a 177€, es decir el doble del actual en 3 años.

En conclusión, creemos que más que la IA el tiempo es nuestro mayor riesgo, porque con este nivel de exposición actual, si pasan años sin reconocerse el valor es un coste de oportunidad de haber estado invertido en una empresa que si se le haya reconocido el valor antes.

Este tipo de inversión, a lo mejor no es para todo el mundo, como hemos dicho muchas veces nuestra situación actual es que no tenemos deudas, no tenemos responsabilidad de hijos y somos capaces de aguantar esta volatilidad, a cambio nuestro objetivo no es conseguir un 10% anual sino multiplicar por x nuestro capital en los próximos 3-5 años.

Como ya dijimos en el primer articulo de este trabajo, probablemente TEP se convierta en una acción que nos marque como inversores y dictamine cual va a ser la rentabilidad del portfolio y el crecimiento o no de nuestro patrimonio en los próximos años. Creemos que estamos en el lado correcto, solo necesitamos el don de la paciencia, clave en la inversión, y el tiempo dictará sentencia.

*IMPORTANTE: estas es nuestra opinión y NO es bajo ningún concepto una recomendación de compra. Espero que este trabajo os haya ayudado para entender la situación actual de TEP pero por favor hacer vuestro análisis y todo decisión es vuestra.

🔍 ¿Quieres más ideas de inversión como esta?

Si aún no eres suscriptor de Quality Value y quieres recibir más tesis de inversión como esta puedes unirte al club y formar parte de una comunidad de inversores de calidad!

Además tendrás acceso a nuestra cartera formada por 14 acciones como esta!

Una vez te suscribas tendrás acceso a todo el contenido:

Desbloquearás todas las paginas y todo el contenido:

🔍 Tesis - Deep Dives

Desbloquea las más de 45 tesis publicadas de empresas de calidad.

📈 Portfolio

Accede al momento a nuestro portfolio y descubre todas las nuestras empresas.

📋 Herramientas

Descárgate más de 40 herramientas clave para inversores privados.

📲 Comunidad

Únete a una comunidad de inversión donde compartimos todos las compras y ventas de la cartera, ideas, oportunidades de inversión y mucho más.

🛍️ Regalos para suscriptores

Por ser suscriptor ten acceso a cupones de descuento exclusivos en otros servicios.

Excelente análisis. Muchas gracias por compartir. En el crecimiento de Servicios especializados hay una errata verdad? Crece un 10-11%, no un 33% como indicas.