📩 Boletín: EPAM valoración por FCF + Tesis de inversión empresa cargadores EV

🚀 +29,85% de rentabilidad el nuevo fondo que presentamos!

El resumen semanal de contenidos originales de Quality Value es el siguiente:

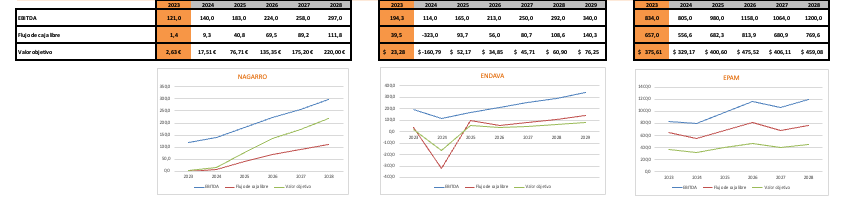

Existe un gran debate en la comunidad de inversión sobre si Nagarro genera flujo de caja o no, o de si empresas similares como Endava o EPAM lo generan de forma sana y si es sostenible en el tiempo.Hoy vamos a salir de dudas, ya que hemos hecho un comparativo entre las tres empresas donde analizamos el FCF en detalle de cada una de ellas, que costes tienen de CAPEX de mantenimiento, de intereses, etc

🎁 Como BONUS a los suscriptores le daremos acceso a la plantilla de excel para que puedan ver todos los datos, los 3 escenarios de valoración y puedan utilizarla para monitorizarlos cada vez que presenten resultados.

Hoy publicamos uno de los fondos que mejor rendimiento esta ofreciendo en estos primeros tres meses del año, en concreto lleva hasta el 31 de marzo de 2024 una rentabilidad del +29,85%!

En 2023 la rentabilidad fué de un +111,57%, y desde hace 5 años ha conseguido un retorno anual para los inversores de un +11,98%.

Se trata de un fondo con una filosofía Quality Growht, es decir la misma filosofía que nosotros aplicamos a nuestras carteras de acciones y ETFs.

Tesis publicadas recientemente que también te pueden interesar:

El boletín informativo Quality Value de esta semana viene con:

Calendario de presentación de resultados de esta semana:

Valoración actual del SP500 general y por sectores:

Expectativas de crecimiento del sector IT - Informe de Gartner 2023 - Q4:

Estimación de crecimiento por sub-sectores dentro del sector IT y por región:

Gasto de las tarjetas por categoría:

Cómo evitar una Crisis Financiera, con Philipp Bagus:

¿Sería positiva una fusión entre el BBVA y el Sabadell?

Buenos resultados en nuestra opinión de Zaptec, 3º empresa en Europa de venta de cargadores eléctricos.

TESIS DE INVERSIÓN: En nuestra opinión creemos que tiene uno de los mejores productos del mercado pero que en estos momentos está haciendo una alta inversión para ajustarlos a los nuevos requerimientos de seguridad (SAFe) afectando a los márgenes a corto plazo. 2024 en un año de ralentización del crecimiento tras 2023 donde había sido muy fuerte. Esta bajada de crecimiento, un +14% en el Q1, más que aún no acaba de sacar la rentabilidad esperada por la inversión que esta haciendo actualmente hace que 2024 pueda no parecer un buen año y generar dudas. No obstante, si miramos más al futuro creemos que hay palancas de crecimiento principalmente por la expansión a nuevos mercados y el aumento del mercado en sí de estaciones de carga. Además, destacamos que no tiene prácticamente deuda. En conclusión si ejecuta una buena inversión en producto e internacionalización en 2024, en 2025 puede mejorar la rentabilidad y seguir creciendo a doble dígito, lo que nos dejaría la acción cotizando actualmente a 10x PER del próximo año o a 6x de 2026.

Crecimiento esperado de estaciones de carga: