🆙 Teleperformance [Gratis] TODO lo que necesitas saber para tomar tus decisiones

🟢 Analizamos TODO sobre esta empresa!

🚨Este miércoles ofrecimos 10 códigos descuento del 35%. Actualmente SOLO nos quedan 5 y esperamos cerrarlos en las próximas 24 horas!

✅ Recuerda que a partir de junio 2024 el precio de la suscripción a Quality Value subirá de 149,9€ a 199,9€ anualmente!

🟢 Si te suscribes ya aprovechando los 10 códigos del 35%, tu suscripción será de 97,44€ al año!

🔴 En mayo, la suscripción será de 149,9€, un 35% más cara!

🔴 En junio, la suscripción será de 199,9€, un 54% más cara!

Hoy os queremos compartir la 1º parte en abierto y gratis para todos del trabajo de investigación que hicimos hecho sobre Teleperformance tras los resultados anuales de 2023 que presentó en marzo.

También nos gustaría dejarte el acceso directo al último análisis que hemos hecho sobre Teleperformance publicado este miércoles:

Por último, te dejamos otras tesis publicadas recientemente que te creemos que te pueden interesar:

Sin más os dejamos con la tesis de Teleperformance! 👇

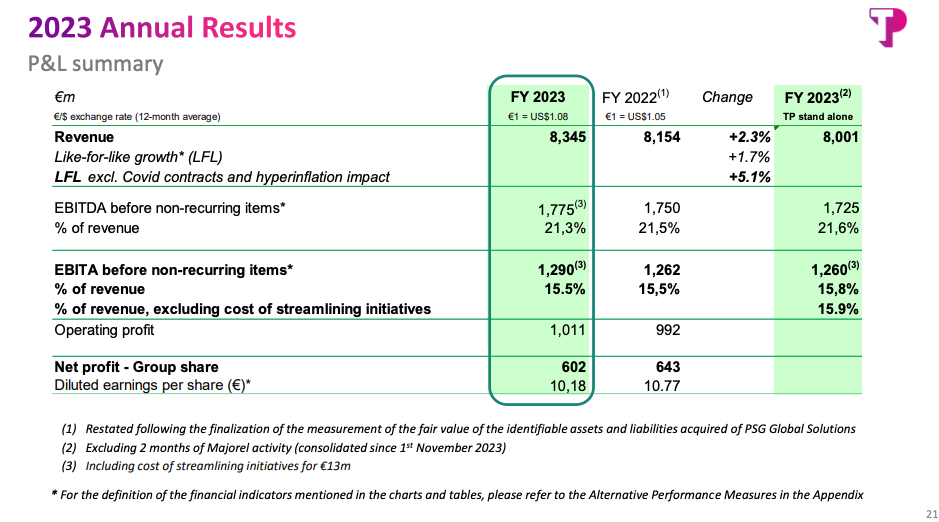

1- ¿Cuales han sido los resultados de 2023?

Los cuanta de resultados de todo el año 2023 fueron los siguientes:

Análisis de ventas

Ofrecen 2 cuentas diferentes de 2023:

Con 2 meses de cuentas de Majorel

Sin las cuentas de Majorel

Y con ambas cuentas hay 3 ajustes que podemos ver:

Like for like 1: sin contar las perdidas por la disminución del valor de la moneda, principalmente dólares, peso argentino o rupia india.

Like for like 2: contando con las perdidas por la disminución del valor de la moneda.

Like for like 3: Quitando el impacto de los contratos puntuales del covid y los efectos de la devaluación de algunas de las monedas con la que cobra.

Con los 2 meses de Majorel las ventas serían:

Ventas aumentan en los 3 ajustes, siendo el mejor escenario con un +5,1%, que es el que no tiene en cuenta ni los contratos puntuales ni la devaluación de la moneda. Este es el que más claro nos deja ver el comportamiento del negocio core de TEP.

Sin Majorel en las cuentas podemos ver que:

Ventas like for like 1 disminuyen un -1%

Crecimiento servicios especializados

La vía de ingresos a través de los servicios especializados, no se le da mucha importancia, pero actualmente ya pesa el 30% y este 2023 ha crecido un 17%:

Análisis de márgenes

Analizando los márgenes también podemos dividirlo en con y sin las cuentas de Majorel:

Podemos observar que sin las cuentas de Majorel, empresa más pequeña y con menos márgenes, acabaría el año en un margen EBITDA de 15,5%, el mismo que el año pasado.

Pero si solo contamos con las cuentas de TEP, el margen sube de 15,5% a 15,9%.

Análisis beneficio neto por acción (BPA)

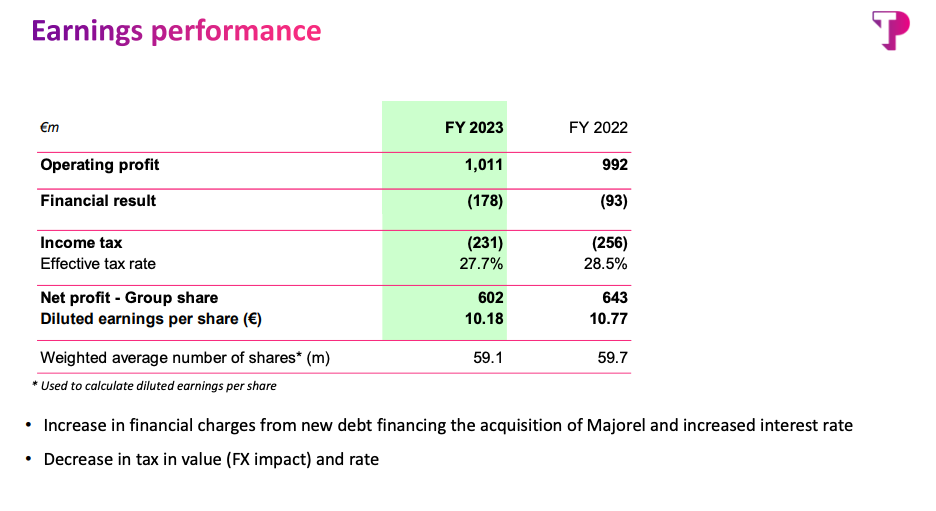

En este caso la empresa solo ofrece el BPA contando con Majorel, y este es de 10,18€ por acción, es decir un -5,4%.

Aunque las ventas sean un 5,1% más, y el margen igual, el coste de la deuda que esta pagando hace que este año el BPA sea inferior al año anterior.

¿Cual es el estado de su deuda?

La deuda neta a final de 2023 es de €4.5B.

Con las cuentas que han presentando, donde solo se tiene en cuenta 2 meses de Majorel, el apalancamiento es de 2,56x deuda neta/EBITDA.

Contando con las cuantas de Majorel durante los 12 meses el ratio sería de 2.18x.

La distribución de la deuda entre prestamos, bonos, fija o variable es la siguiente:

El coste bruto de la deuda de 3.27%, es decir se está financiando al 3.27%, no está mal teniendo en cuenta que actualmente los tipos están al 4.5% y con perspectiva de bajar, lo que hará que también baje el coste para TEP, ya que tiene el 28% variable.

Destacar como en noviembre de 2023 emitió €1.4B de deuda en bonos, y la demanda del mercado de renta fija fue 5x veces por encima de lo esperado.

Invirtieron bancos y entidades como: BNP Paribas, Crédit Agricole CIB, Natixis and Société Générale acted as Joint Global Coordinators of this transaction while BBVA, CIC, HSBC, J.P.Morgan and Wells Fargo Securities acted as Joint Active Bookrunners

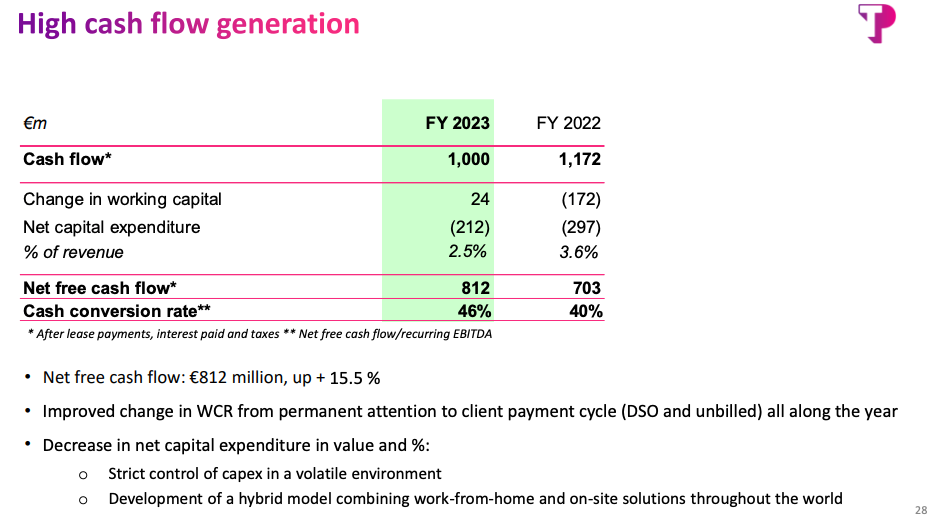

Pero… ¿está generando caja?

El problema para una empresa con deuda viene cuando no es capaz de generar caja, es decir dinero para pagar esa deuda. Si esto no sucede vienen los problemas y la potencial bancarrota.

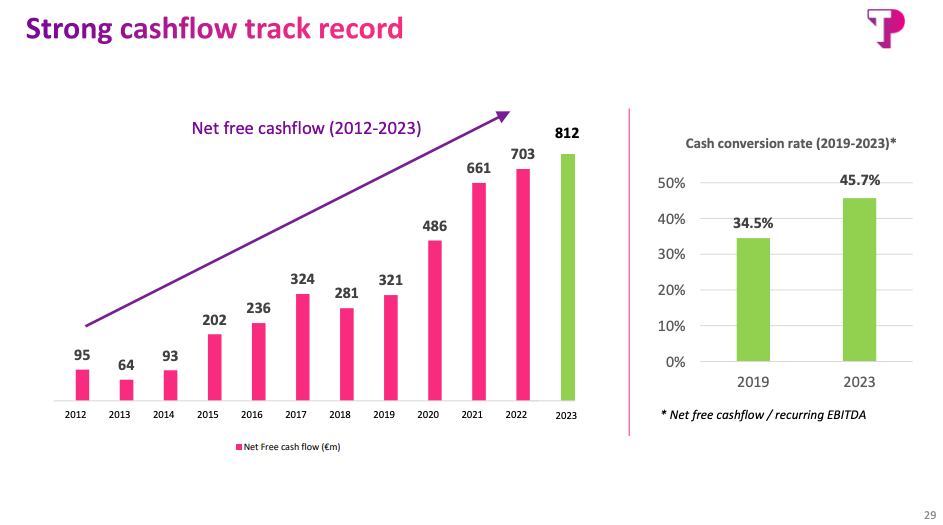

TEP si nos fijamos solo en el cash flow, este ha bajado un -14,7%, de €1,17B a 1B.

Ahora bien gracias a la eficiencias en el working capital que ha pasado de €172M negativo ha €24M positivos, y a la optimización del gasto en capital (CAPEX) la directiva ha conseguido un FCF final de €812M, un +15,5% más que el año anterior.

Esos €821M suponen una conversión del 46% respecto al EBITDA, que esta muy bien.

El histórico de generación de caja de empresa es muy bueno, pasando de €95M en 2012 a €812M en 2023, es decir más de un x8 en 11 años.

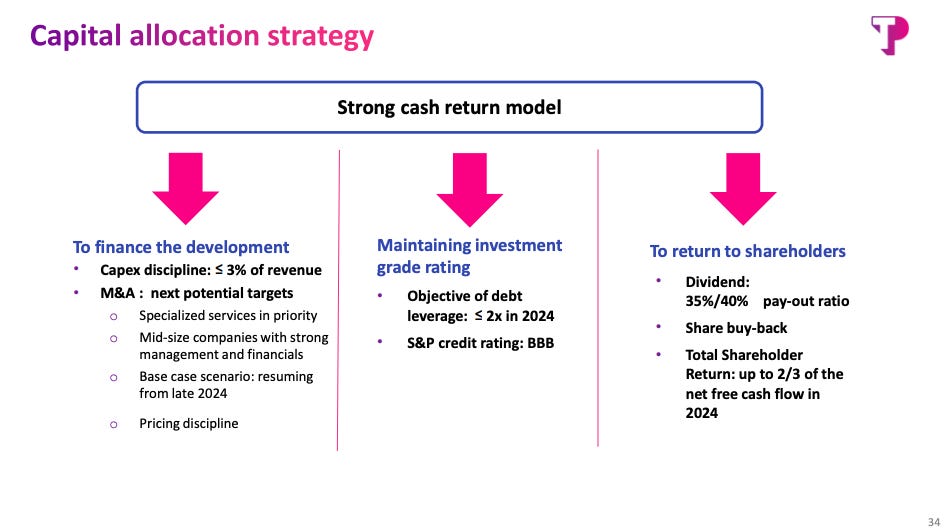

¿Qué esta haciendo con este FCF?

De los €812M la directiva a devuelto al accionista €593M mediante:

Recompra de acciones = €366M

Dividendos = €227M

La estrategia para los próximos años es la siguiente:

Pagar la deuda: el CFO en la conference call en palabra textuales dijo que iban a hacer “whatever it takes” (lo que sea necesario) para bajar el ratio deuda/EBITDA a menos de 2x en 2024.

El 35-40% del beneficio será devuelto al accionista en dividendos.

Y hasta el 66% del total de los ingresos (2/3) será devuelto vía recompra de acciones.

La directiva aprobó un programa de recompra de acciones de €500M, y la empresa sigue comprando acciones como comunicó el 4 de marzo.

2- ¿Cuál han sido el guidance para 2024?

El guidance que ha dado la directiva es el siguiente:

Ventas: crecer entre un 2-4%.

EBITA crecer un 0,1-0,2% lo que dejaría el margen en 15-15,1%.

Crecimiento del FCF, pero no han dicho cuanto

Que 2/3 del FCF será devuelto al accionista mediante dividendos y recompras

Bajar el ratio de apalancamiento a menos de 2x.

Detalles a tener en cuenta

El crecimiento de ventas que han dado es contando con las cuentas de Majorel y TEP juntas, y estas serían las siguientes:

Teleperformance: ventas 2023 = €8.345M

Majorel: vamos a coger las ventas de 2022 y le vamos a quitar 100M por ser conservadores = €2.100M - 100M = €2.000M

La suma de ambas serían €10.345M

A esta suma aplicamos un 3% de crecimiento lo que nos daría unas ventas de €10.655M

Estas ventas comparadas con los €8.345M que acaban de reportar supondrían un crecimiento del +27,7%.

Siendo conversadores aplicamos un 20% y 14,5% de margen EBITDA y EBIT, hay que tener en cuenta que Majorel tiene márgenes menores por lo que por lo menos en 2024 los márgenes estimamos que bajarán.

Estos márgenes nos darías un EBITDA de €2.131M y un EBIT de €1.545M

Al EBIT le restamos coste de interés, costes extraordinarios de la adquisición de Majorel y un 27% de impuestos.

Tras restar dichos costes tendríamos un beneficio neto de €808M

Siendo conservadores contamos con 60 millones de acciones, aunque creemos que con la recompra de acciones a final de año sean €59,3M

Dividiendo €808M entre 60 millones de acciones tendríamos un beneficio por acción de 13,46€.

Por FCF, si cogemos los €2.131M de EBITDA y aplicamos una conversión del 44,6% tendríamos un FCF de €951M

Dividiendo €951M entre 60 millones de acciones tendríamos un FCF por acción de 15,85€.

Estos datos que hemos vistos serían una estimación de guidance de TEP para este 2024.

A 88€ precio por acción, contando la estimación dada y la deuda entorno al ratio de 2x, la empresa estaría cotizando a 6.4x de PER y 4.6x de EV/EBITDA.

Estos números fueron presentados el miércoles 6 y ese mismo día la acción cayo más de un 30%. A simple vista pueden parecer correctos, en linea un poco con lo esperado por el mercado, pero entonces, ¿que ha provocado tal semejante caída de la cotización?

Esto es lo que vamos a desgranar en la publicación de hoy, vamos a explicar desde nuestro punto de vista porqué al mercado no le han gustado y vamos a ver todos los puntos relevantes de la conference call, algo fundamental para entender la situación actual de TEP.

Luego en la parte 2 que publicaremos esta semana realizaremos diferentes escenarios de valoración para ver que opciones pueden suceder en el futuro, existe realmente posibilidades de que reciba una OPA, ¿si es así quien podría ser?, y por último en la parte 3 daremos nuestra opinión y desvelaremos que hemos hecho nosotros, si comprado o vendido.

3- ¿Por qué ha caído un -30% tras presentar resultados?

Los principales motivos de la caída de las acciones en nuestra opinión son los siguientes:

1- El crecimiento que reportan es de un 5.1%, ajustando las divisas, quitando gastos extraordinarios de la adquisición y quitando los ingresos extraordinarios de años anteriores por el covid. Además se han sumado 2 meses de ventas de Majorel. Para nosotros este ajuste es el correcto, ya que nos muestra el core de crecimiento del negocio y nos añade la adquisición, que para eso la han hecho.

Ahora bien si quitamos la adquisición podemos ver como las ventas hubieran caído un a €8B, lo que sería un decrecimiento del -1,8%.

2- El FCF como hemos dicho anteriormente ha aumentado un 15,5% pero contando las optimizaciones de costes. Sin contarlas el FCF puro ha decrecido un 14,7%. Es importante ver ambos datos, y en nuestra opinión el resultado es mixto, nos da una de cal y una de arena, nos están diciendo que la generación de caja ha bajado, como también lo ha hecho el beneficio por acción del año (-5,4%), principalmente por el aumento de gastos financieros, pero que han conseguido optimizar el working capital y gasto para aumentar, a pesar del decrecimiento de ventas, el FCF del año.

3- Majorel tiene peores márgenes, tiene los que tenía TEP antes de ganar escala. Por eso con la suma de ambas cuentas, los márgenes de 2023 bajan y se espera que en 2024 hagan bajar los de TEP al 15%, cuando solo estaría haciendo en 2023 15,9%.

4- Comentan que el Q4 y Q1 Majorel no ha conseguido crecimiento cuando venía creciendo a doble dígito en quarters anteriores. Este hecho es precisamente lo que pensamos que pasaría a empresas más pequeñas del sector, a quienes antes una bajada de la demanda la menor diversificación les afecta más. Además, si estamos ante una guerra por el mejor producto de atención al cliente basado en IA creemos que este puede ser ofrecido por la empresas más grandes, con mayor capacidad de recursos para poder crearlo.

5- Al mercado tampoco le gusta la deuda, que ha aumentado de un ratio de 1.5x al 2.18x contando con Majorel. En nuestra opinión no nos parece exagerada ni mucho menos, es más creemos que la deuda no es mala per se si la rentabilidad que puedes conseguir es mayor al coste de la deuda. En este caso por ejemplo, el coste de la deuda es de 3,27%, y con esa deuda TEP ha comprado Majorel y está recomprando acciones que en momentos de compra cotizan a PER 7-9x. Creemos que la rentabilidad del uso de la deuda a la larga será mucho mayor que un 3,27%.

6- El guidance no es muy alentador, nos están diciendo que van a crecer un 2-4%, es decir la media de crecimiento del mundo. Además no están dando un guidance a más años lo que tranquilizaría mucho al mercado. En nuestra opinión el guidance es coherente con la situación macro actual, ser más ambicioso o incluso predecir un guidance a más años seria iluso por su parte, no porque tengan dudas de la IA sino porque es actualmente impredecible. Si nos preguntan a nosotros, nuestra visión es que cuando empiecen a bajar tipos y el crecimiento se mantenga, el 2-4% se va a quedar corto.

Resumen ejecutivo y la explicación de la caída en 3 lineas:

El decrecimiento visto anteriormente de ventas, de FCF y de Majorel, el aumento de la deuda y un guidance flojo, se une a que se cree que el negocio esta en peligro terminal por la IA y se conecta la bajada de ventas con la IA.

4- Análisis en detalle de la conference call

Muchos de los motivos explicados anteriormente han sido sacados de la rueda de prensa que ofreció la directivo, pero a continuación nos vamos a enfocar en aquellos puntos que consideramos más relevantes.

Antes de empezar, si eres accionista de TEP os recomendamos encarecidamente ver la conference call. Nosotros vamos a resumir aquí los puntos clave, pero verla en directo, ver su manera de hablar, sus gestos, etc. para sacar vuestra opinión es relevante.

Tono contundente y de indignación de Daniel Julien

Lo primero que nos llama la atención es el tono contundente y de indignación de Daniel ante la situación, no entiende como esta reaccionando el mercado ante una situación que el ve buena y favorable (IA). Es interesante ver como por activa y por pasiva cita que la bajada de crecimiento NO es por la IA, sino por por la bajada de la demanda por la incertidumbre económica. Su defensa de que la IA es buena para su negocio es muy férrea, llegando incluso a la indignación y a la soberbia.

Nos gustó cuando al ser preguntado por un guidance mayor o más largo plazo el dice que no pueden saberlo ahora, que los políticos principalmente se empeñan en estimar el futuro de la economía pero que eso en su opinión es muy difícil de hacer en estos momentos de incertidumbre global.

Daniel Julien va a dimitir como CEO dando paso al indio Bhupender Singh

Daniel, y esto es un opinión, puede ser visto como mayor, por lo que pueden pensar mucha gente, ¿como alguien mayor puede liderar tal innovación?. Y en cierto punto es entendible pero hay que recordar que Daniel es el fundador, y fundar una empresa como TEP te da un conocimiento que nadie posee.

En su lugar va a entrar Bhupender Singh, y como ponía en el subtitulo es indio, nacionalidad importante cuando uno de tus países principales para el futuro de la compañía va a ser India.

India como país de crecimiento

En la conference call, se menciona que Teleperformance experimentó un crecimiento del 17% en India en el año anterior y se espera continuar creciendo significativamente en ese mercado. Se reconoce que el crecimiento en India contribuye a mejorar los márgenes de la empresa. Además, se destaca que India representa una parte importante de la estrategia global de Teleperformance y que la empresa continúa viendo oportunidades de crecimiento en ese país.

Mas detalles sobre India

Durante los últimos 23 años, Teleperformance ha experimentado un crecimiento significativo en India, con un impulso aún mayor en los últimos 4 años. Ahora cuentan con aproximadamente 90,000 empleados distribuidos en casi 35 sitios físicos, y cerca de 33,000 de ellos trabajan desde casa, lo que demuestra un alcance impresionante en el país.

En términos financieros, Teleperformance India ha logrado un crecimiento anual compuesto del 19.5% en los últimos 4 años, con un crecimiento particularmente alto en el mercado de Estados Unidos, con un CAGR de aproximadamente el 37%. La empresa ha añadido 44 nuevos clientes en 2023, sumando un total de aproximadamente 215 clientes a nivel global, con un enfoque en una amplia gama de industrias, desde grandes corporaciones hasta startups tecnológicas.

La satisfacción del cliente ha sido excepcionalmente alta, con puntajes del 91% y 92% en los últimos dos años, respectivamente. Además, Teleperformance India ha mantenido una tasa de éxito del 32% en la adquisición de nuevos contratos, la más alta en comparación con otras regiones de Teleperformance.

La empresa ha destacado en aspectos como el empleo inclusivo y la creación de un entorno de trabajo favorable para las mujeres, con calificaciones de 4.7 y 4.6 en plataformas como Glassdoor e Indeed. India también se ha convertido en un centro de excelencia para Teleperformance a nivel global, con más de 5,000 empleados dedicados a servicios comerciales globales y más del 50% del talento en transformación digital y de inteligencia artificial de la empresa.

Teleperformance India ha experimentado un crecimiento rentable y sostenido, con un enfoque en servicios compartidos globales y operaciones de back-office específicas de la industria. La empresa ha desarrollado una profunda experiencia en servicios financieros, tecnología, salud y otros sectores, con más de 25,000 expertos trabajando en operaciones de back-office.

Para el futuro, Teleperformance India aspira a un crecimiento aún mayor, con la meta de alcanzar 150,000 empleados, servir a más de 300 clientes y contribuir con aproximadamente el 20% de las ganancias de la empresa. Se espera que este crecimiento sea impulsado por una mayor inversión en talento y herramientas tecnológicas, así como por un enfoque renovado en la experiencia del cliente y la transformación digital. La empresa también planea expandir su presencia en el mercado internacional y fortalecer su posición como líder en la industria de servicios de tercerización.

Pregunta clave acerca de la IA y su afección al negocio

Hemos rescatado una pregunta y respuestas que consideramos clave para entender la posible afección de la IA en el negocio:

Suhasini de Goldman Sachs. Un par de preguntas de mi parte, por favor. Creo que en conversaciones con inversores, una de las preguntas que siempre surge, probablemente para Bhupender, es sobre la implementación de inteligencia artificial de tercera generación en su pila de software y con los clientes. De los pilotos que han realizado con sus clientes, ¿alguno se ha convertido y lo han implementado? Y en relación con eso, ¿nos puede ayudar a entender... si tuvieran, digamos, 100 interacciones que estuvieran atendiendo a un cliente, por ejemplo, y la mezcla fuera tal vez 50 de voz y 50 de chatbots, más chats con seres humanos. ¿Cómo cambia básicamente esa mezcla después de implementar la Generación AI? Y si tuvieran, digamos, algún nivel de deflación, ¿volverían entonces al cliente y dirían, okay, ahora podemos darte los ahorros de costos, tal vez, ¿podemos tomar un poco más de ti en términos de subcontratación incremental o tal vez tomar un poco de participación de otros jugadores en el mercado final, es así como van esas conversaciones? ¿Y por lo tanto, su pastel no se reduce o tal vez crece?

-

Quality Value: lo esta diciendo es que si la IA supone un ahorro para la empresa, puede que ese presupuesto que tenía el cliente con TEP sea utilizado para otro servicio como poner personal exterior (outsourcing) a su disposición. O incluso ampliar el mercado, al bajar el coste otros clientes con menor capacidad pueden acceder a los servicios de TEP

-

Daniel Julien

Eso es... gracias por la pregunta porque fue la respuesta. Pero Bhupender, por favor.

Bhupender Singh

Sí, estaba a punto de decirlo. Gracias, Suhasini, podrías estar en nuestro negocio, podrías ser nuestra vendedora. Pero muchos aspectos en tu pregunta. Primero, ¿se han implementado proyectos de Gen AI? Sí, decenas y aún no en cientos, pero sí, en decenas se han implementado. Están en vivo hoy. La segunda parte en términos de, creo, lo que estás diciendo es cuál es el porcentaje de automatización en última instancia, eso es lo que estás preguntando. Recuerda, esto es, al menos TP, no estoy hablando de toda la industria, pero al menos TP, hemos estado en este viaje durante los últimos años, y hemos estado trabajando sistemáticamente con nuestros clientes para automatizar las transacciones más simples. Entonces, el número que te di, de 5% a 7% de deflación debido a la subcontratación y la automatización, hemos estado haciendo eso consistentemente desde antes de 2013, solo usando RP, etc. Pero incluso antes de eso, había otros tipos de cosas, la desviación de llamadas y otras cosas que estaban sucediendo también. Así que hemos estado haciendo eso durante bastante tiempo. Por lo tanto, lo que se está dejando atrás incrementalmente es difícil de automatizar. Y por lo tanto, el impacto de la IA y la automatización asociada con ella también es menos pronunciado en TP que tal vez en alguna otra empresa que no haya tenido ese tipo de cosas.

Hablaste de Chat. El chat es en realidad solo alrededor del 5% de nuestro negocio total porque elementos como el chat probablemente sean más propensos a la automatización de esta manera. Y... así que, volviendo, te di los números. En este momento, la sustitución no es tan sustancial. Lo que estamos viendo es una mejora significativa de la productividad, que podría llegar hasta el 20%, 25%. Pero la sustitución es verdaderamente muy baja en actividades, que para nosotros ya estaban automatizadas en cierta medida.

Daniel Julien

Me gustaría agregar algo... Me gustaría darle un poco de color a esta respuesta. Tomemos, por ejemplo, la industria financiera, el KYC o la prevención de fraudes que son servicios típicos que brindamos a nuestros grandes clientes. Por supuesto, la gran mayoría ya es tratada por la IA. Lo que nos llega es una minoría. Pero esta minoría está creciendo cada año, y es exactamente lo mismo con la moderación de contenido. La moderación de contenido, quiero decir, si hablamos de... okay, todos saben quién tiene una gran plataforma social, todos son nuestros clientes, por cierto. Entonces han hecho un trabajo tan bueno con la IA que ahora mismo pueden evitar que el material ofensivo se publique en línea en el 98% de los casos. Nosotros gestionamos solo el 2% de los casos. Pero hoy, esto representa más de 700 millones de euros en Teleperformance y nuestro principal competidor allí, y es extraño porque nadie les pregunta, es Accenture.

-

Quality Value: esto último para nosotros es clave, esta diciendo Daniel que €700M de ingresos vienen de moderación de contenido. Y que esa moderación se hace solo sobre el 2% de todo el contenido de las las RRSS porqué el 98% ya moderan antes con IA y no requieren de la intervención de TEP.

Este es el principal riesgo que pueden poner la empresa en peligro y su supervivencia como negocio. ¿qué pasaría si ese 2% se reduce al 1%, que TEP tendría €305M menos de ingresos.

Destaca su dardo a Accenture, aunque para juzgarlo de verdad nos falta saber que % del negocio viene de este ingreso, que suponemos que no será tan elevado como con TEP.

Dado tus comentarios sobre la consolidación de proveedores, parece que es probable que haya un tema continuo de fusiones y adquisiciones en la industria entre tus competidores. Si hubiera otra gran operación en el sector, ¿te verías obligado a considerar realizar otra operación tú mismo para seguir siendo el jugador más grande?

Esta pregunta también nos ha generado dudas, no por la respuesta sino por la reacción de Daniel ya que parecía que NO había contemplado esa posibilidad ninguno de los dos, y eso es preocupante.

La respuesta que da Bhupender, porque Daniel no sabe que decir, es que ellos no hacen adquisiciones defensivas. Daniel aprueba la respuesta y dice que la de Majorel fue una ofensiva.

Os recomendamos ver la respuesta, es la última pregunta de la conferencia, minuto 1,42. Enlace directo.

Hasta aquí el análisis de la parte 1º espero que os haya gustado. Nos gusta poder enseñaros algunos contenidos premium que publicamos para que podáis valorar nuestro trabajo.

El trabajo de investigación se completaría con la parte 2º y 3º:

🔒 Publicación parte 2 (enlace directo):

5- ¿Es posible una OPA sobre Teleperformance? ¿si es así quien podría ser?

6- Escenarios de valoración y expectativas futuras

A) El negocio está en decrecimiento

B) La mitad del negocio se “esfuma” en 2028 por la IA

Crecimiento impulsado por los servicios especializados

¿Es posible unas spin off de los servicios especializados?

C) Escenario conversador y que estimamos nosotros

🔒 Publicación parte 3 (enlace directo):

7- Opinión Quality Value: ¿hemos comprado más o vendido posiciones?

La 2º y 3º parte siguen están bajo suscripción, pero como os comentaba anteriormente aún tenéis, aunque creemos que por poco tiempo, 5 códigos con un 35% de descuento:

Tesis publicadas recientemente que también te pueden interesar:

👉 Suscribiéndote podrás ver todo el trabajo de Teleperformance y tendrás acceso a todo el contenido:

🛍️ Y recibirás al momento tu “Pack de bienvenida” con:

📋 + 40 Herramientas de inversión

Descárgate más de 40 herramientas clave para inversores privados.

Desbloquea las más de 45 tesis publicadas de empresas de calidad.

📈 Acceso a los 2 Portfolios Quality Value

Accede al momento a nuestros 2 portfolios y descubre todas las nuestras empresas.

📲 Comunidad: Chat compartimos al momento compras y ventas

Únete a una comunidad de inversión donde compartimos al momento todos las compras y ventas de la cartera personal, ideas, oportunidades de inversión y mucho más.

Por ser suscriptor ten acceso a cupones de descuento exclusivos en otros servicios.